Anamorfosi dello “spread” (Globalizzazione finanziaria, guerre valutarie e tassi di interesse dei debiti sovrani)

Prima di passare ad esaminare la correlazione inversa tra andamento del cambio dollaro/euro (cfr. figura 1) e tassi di interesse sui debiti pubblici dell’eurozona nello stesso arco temporale da gennaio 1999 a marzo 2013 (cfr. figura 3) è utile soffermarsi, in modo maggiormente approssimato, sul periodo va dal secondo trimestre 2008 fino al terzo trimestre 2012 (cfr. figura 2), per evidenziare meglio l’effetto delle politiche di immissioni di liquidità, effettuate sia della FED sia della BCE, sul rapporto di cambio a seguito dell’emersione della crisi subprime nell’Eurozona.

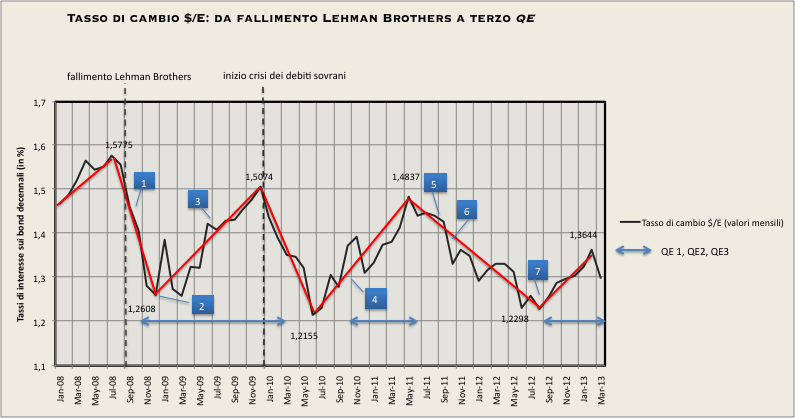

L’andamento a denti di sega del secondo grafico (limitato al periodo 2008-2013) è imputabile essenzialmente ai movimenti di liquidità dal dollaro all’euro e viceversa. I punti 2, 4 e 7 della figura 2 contrassegnano le cadute del cambio del dollaro e si collocano esattamente in corrispondenza del primo, secondo e terzo QE della FED.

Fig. 2 Tasso di cambio $/E: da fallimento Lehman Brothers a terzo QE

| Fonte: BCE1.ott 2008: inizio riduzione tassi di interesse, immissioni liquidità in dollari e interventi di politica monetaria non convenzionale (BCE) 2. nov 2008: QE1 Fed (→ mar 2010) 3. giu 2009: primo covered purchase programme BCE per € 60 mld (→ giu 2010) 4. nov 2010: QE2 Fed (→ giu 2011) 5. ulteriori immissioni di liquidità in dollari (BCE-Fed) 6. ott 2011: secondo covered purchase programme BCE per € 40 mld (→ ott 2012) 7. sett 2012: QE3 Fed (→) |

I punti 1, 3, 5 e 6 segnalano, invece, i cedimenti del cambio dell’euro in concomitanza di “immissioni non fisiologiche di liquidità” da parte delle BCE[10].

Anche se, a differenza della FED, gli interventi della BCE nel periodo 2008-2012 per rifornire di liquidità il sistema delle banche europee vengono attuati senza fare ricorso ai QE, spingono comunque in alto il dollaro.

Con lo scoppio della crisi della finanza pubblica a partire dalla Grecia nel 2010, alle immissioni di liquidità verso il sistema bancario si accompagnano contenuti acquisti di titoli del debito pubblico espressi in euro con l’avvio di programmi di acquisto da parte della BCE di titoli del debito pubblico sul mercato secondario.

Con il terzo QE, nel terzo trimestre del 2012, l’andamento a denti di sega del rapporto di cambio si arresta. Il programma di acquisto di titoli incagliati nei bilanci delle banche di investimento americane, per un importo mensile di 85 mld di dollari messo in atto dalla FED a tempo indefinito, innesca l’attuale tendenza rialzista a favore dell’euro, che stabilizza una ripresa del carry trade sul dollaro verso gli investimenti in titoli espressi in euro e la conseguente discesa dei tassi di interesse sui debiti pubblici in euro nello stesso periodo (cfr. figura 4).

Se ora riportiamo la linea tendenziale del cambio dollaro/euro, di cui alla figura 1, nella figura 3 e la compariamo con l’andamento del tasso di interesse sui debiti sovrani (in bond decennali) nello stesso periodo (gennaio 1999 – marzo 2013) è possibile visualizzare l’evidente correlazione tra apprezzamento dell’euro sul mercato dei cambi e riduzione dei tassi di interesse nei debiti dell’eurozona.

Con l’entrata in circolazione dell’euro i tassi sui diversi debiti sovrani tendono a omologarsi (A) ed a rimanere stabilmente bassi per tutto il periodo in cui il cambio dell’euro rimane elevato (dal 2002 al 2008) con flussi di dollari verso l’Eurozona (carry trade sul dollaro).

Note