Anamorfosi dello “spread” (Globalizzazione finanziaria, guerre valutarie e tassi di interesse dei debiti sovrani)

Nell’ultima figura 5, si fornisce un punto di vista contrastante con l’effetto illudente dell’anamorfosi dominante dello spread tra Bonos e Btp le cui variazioni sono attribuite, dal pensiero unico finanziario, al diverso andamento delle variabili endogene nei due Paesi. Si evidenzia come, una volta che si distolga lo sguardo dalla sviante anamorfosi, anche quella relazione confermi che è la variabile esogena del tasso di cambio dollaro/euro ad influenzare, in primo luogo, con identico e simmetrico andamento, il tasso di interesse del debito pubblico in entrambi i Paesi.

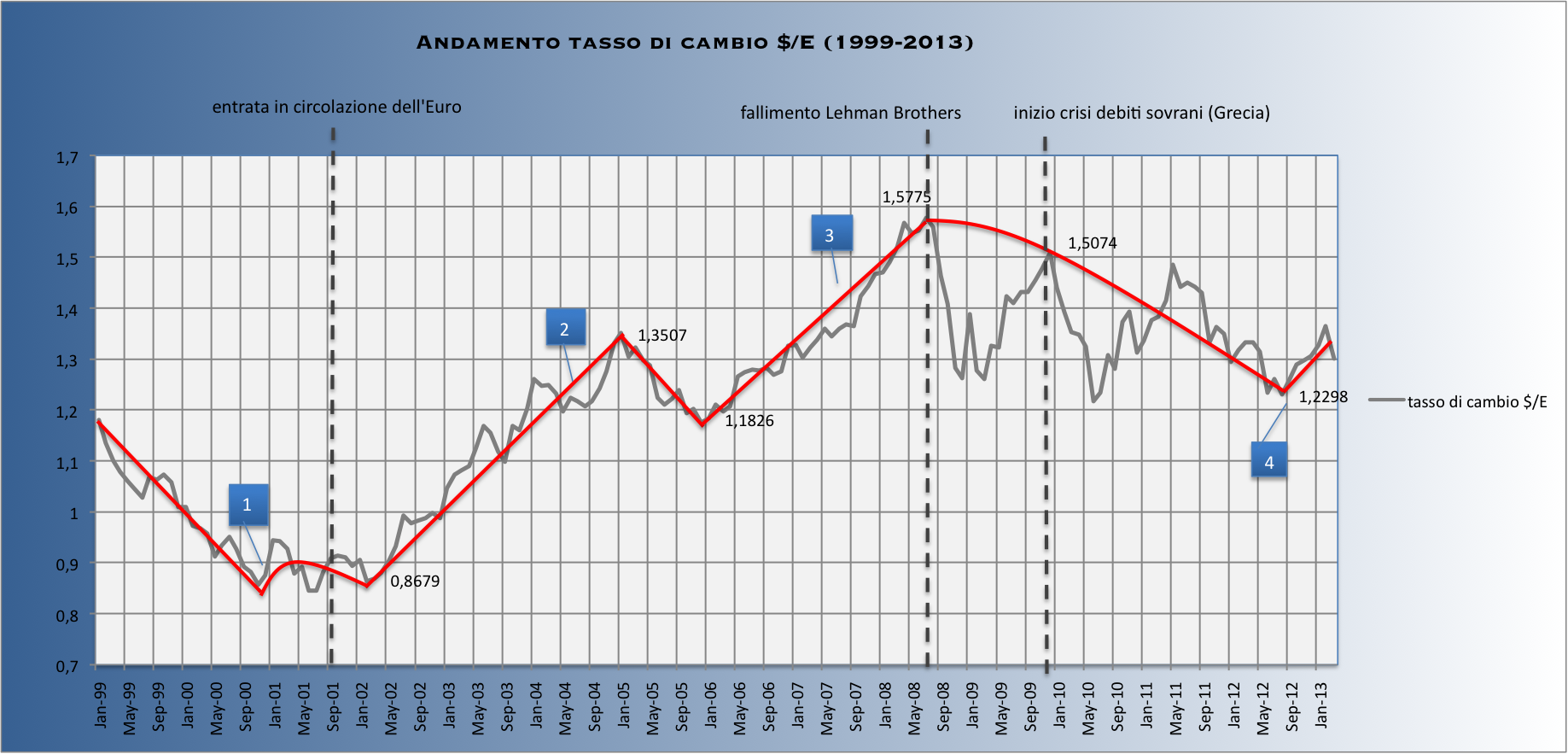

Procedendo nell’ordine.

Il primo grafico mostra l’andamento del tasso di cambio tra il dollaro e l’euro nel periodo gennaio 1999- marzo 2013.

La linea rossa indica l’andamento tendenziale del tasso di cambio nel periodo considerato i cui punti sono dati dalle variazioni in alto ed in basso dell’andamento effettivo (linea grigia).

L’intero periodo risulta suddiviso in quattro fasi secondo le linee tratteggiate verticalmente.

Nella prima fase, l’andamento del tasso di cambio è negativo ma solo virtuale, in quanto risultante dalle negoziazioni su strumenti finanziari (futures ed altri quotati sul Forex). L’andamento negativo denota la sfiducia dei mercati finanziari sulla tenuta della nuova valuta e prepara il successivo attacco da parte delle banche centrali dell’anglosfera.

La tendenza alla svalutazione si arresta però quasi subito con l’entrata in circolazione dell’euro nel 2002[6].

A partire dalla ripresa del Greenspan put (punto 1) messa in atto dalla FED per attutire il crollo del mercato dot.com si innesca la tendenza a favore della moneta europea[7].

La fase che va dal 2002 al 2008 è complessivamente caratterizzata dalla espansione della liquidità monetaria espressa in dollari (effetto del Greenspan put e del Bernake put) che innesta il carry trade sul dollaro il quale, a sua volta, rafforza il trend negativo sulla valuta americana nei confronti dell’euro.

Fig. 1 – Andamento tasso di cambio $/E (1999-2013)

| Fonte: BCE, FED1. riduzione tassi di interesse Fed e ripresa Greenspan put 2. inizio innalzamento dei tassi interesse Fed 3. esplosione crisi subprime e inizio Bernanke put 4. inizio del terzo QE della Fed |

Gli innalzamenti del tasso di interesse della FED a partire dal giugno 2004 (punto 2) segnalano il temporaneo tentativo di contrastare la svalutazione del dollaro.

La manovra rialzista della FED è abbandonata nel 2006 per l’impatto negativo interno che questa determina sui tassi di interesse del mercato dei mutui e sulla leva del debito nel mercato dei derivati che rischia di anticiparne la crisi[8].

L’esplosione della crisi subprime, con l’avvio del Bernake put spinge ulteriormente in alto l’euro, che arriva ad apprezzarsi fino a 1,577 sul dollaro, con un picco di circa il 40% di incremento sulla iniziale parità.

La terza fase è contrassegnata dalla inversione di tendenza, con l’euro che si svaluta sul dollaro con l’emersione della crisi dei derivati nelle banche dell’Eurozona e la successiva estensione della crisi ai debiti sovrani[9].

Il trend negativo sull’euro con andamento altalenante (sul quale cfr. figura 2) si interrompe all’inizio del terzo QE della FED nel terzo trimestre del 2012 (punto 5) con un recupero dell’euro che si stabilizza intorno a 1,30 sul dollaro.

Note