Anamorfosi dello “spread” (Globalizzazione finanziaria, guerre valutarie e tassi di interesse dei debiti sovrani)

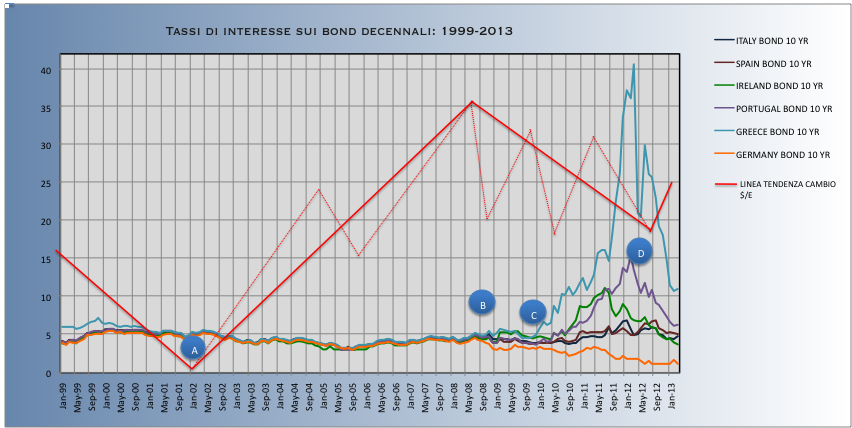

I tassi di interesse sul debito tendono, invece, al rialzo, unitamente all’inversione di tendenza nel cambio a favore del dollaro, a seguito dell’emersione della crisi di derivati nelle banche dell’eurozona (B). I tassi di interesse iniziano a divergere significativamente tra di loro solo con l’avvio dell’attacco al debito greco (C).

In corrispondenza dell’avvio del terzo QE della FED e della ripresa dell’euro sul dollaro anche i tassi dei debiti pubblici in euro manifestano una tendenza al riallineamento al ribasso e, conseguentemente, anche lo spread tra gli stessi si riduce (D).

Figura 3 – Tassi di interesse sui Bond decennali 1999-2013

| Fonte: BCE, DatastreamA. allineamento al di sotto del 5% dei tassi di interesse sui bond decennali. B. set. 2008: leggera divaricazione e innalzamento tassi di interesse dei paesi periferici. C. gen. 2010: innalzamento dei tassi di interesse sui bond ad eccezione della Germania e loro differenziali. D: abbassamento tassi di interesse in coincidenza con l’apprezzamento del cambio dell’euro sul dollaro a seguito del terzo QE della FED. |

Il grafico riportato in figura 4 riproduce l’andamento dei tassi di interesse sui debiti pubblici dei singoli stati dell’Eurozona e del tasso di cambio (linea rossa) nel periodo 2008-2013, focalizzandosi più nello specifico nel periodo in cui viene realizzato l’attacco all’euro[11].

È così possibile constatare, in particolare, come la crisi del debito greco (C), con la mancata adeguata comprensione della sua portata più ampia come primo passo dell’attacco all’euro, abbia innescato il progressivo innalzamento e divaricazione dei tassi di interesse dei debiti sovrani espressi in euro per effetto del suo deprezzamento sul dollaro.

Anche in questo caso, come avvenuto dieci anni prima in occasione dell’entrata in circolazione dell’euro (cfr. figura 1, prima fase), l’attacco è stato anticipato con operazioni mediatiche e utilizzando strumenti finanziari quotati su mercati dell’anglosfera e dunque “senza andare in valuta[12].

L’attacco è proseguito con vendite alla scoperto aggredendo “l’euro carciofo” ad iniziare dai debiti dei paesi marginali come la Grecia[13].

Nello specifico è possibile constatare come i tassi sui debiti degli stati dell’Eurozona tendano a ridurre lo spread tra di loro a seguito dell’avvio del terzo QE per effetto dell’apprezzamento dell’euro sul dollaro (D).

Come risulta evidente è il rapporto di cambio con il dollaro che influenza, anche in questa ultima fase, i tassi di interesse sul debito pubblico nell’Eurozona.

Note

13. Sull’attacco all’“euro carciofo”, op. ult. cit., pp. 423 e ss.. In senso analogo cfr. anche G. Amato, Il carciofo dell’eurozona sul piatto dei mercati, Il Sole24ore, 13 maggio 2012. ↑