Anamorfosi dello “spread” (Globalizzazione finanziaria, guerre valutarie e tassi di interesse dei debiti sovrani)

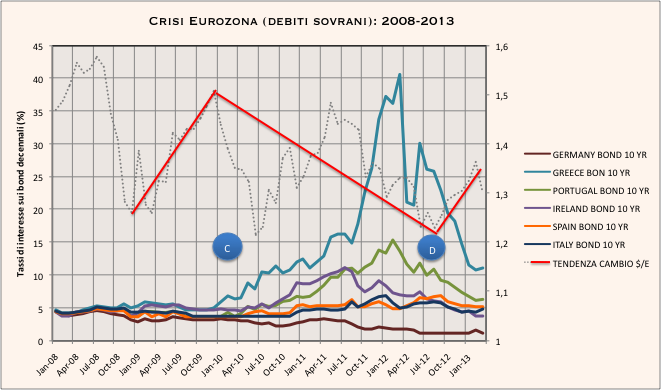

Figura 4 – Crisi Eurozona (debiti sovrani 2008-2013)

| Fonte: BCE, DatastreamC. divaricazione e innalzamento tassi di interesse: effetto palla di neve, inizio politica del carciofo e interruzione carry trade. D. abbassamento tassi di interesse: punto di rimbalzo dell’Euro e ripresa carry trade sul dollaro. |

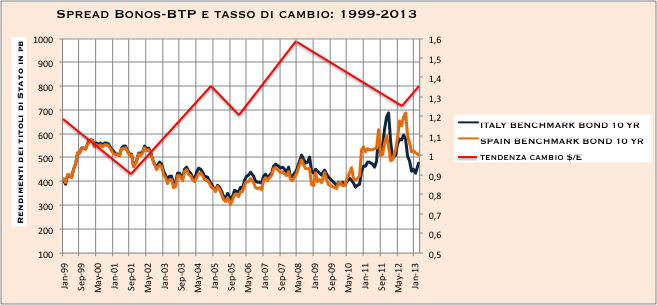

Il grafico riportato in figura 5 mostra l’andamento dei tassi di cambio tra Bonos e Bpt decennali unitamente alla linea di tendenza del tasso di cambio euro/dollaro nel periodo 1999-2013 (primo trimestre).

Come si è già accennato, per comprenderlo bene bisogna uscire dalla visione prospettica deformante dell’anamorfosi dello spread. La comparazione tra i tassi di interesse dei Bonos spagnoli e dei Btp italiani a scadenza decennale è, infatti, generalmente utilizzata per indicare, con riferimento allo spread tra gli stessi, l’andamento, più o meno virtuoso, delle politiche endogene di risanamento economico-finanziario messe in atto dai Governi in Spagna ed in Italia.

In questo senso, per esprimere il comune generale punto di vista incentrato sulle variabili endogene, si consideri, ad esempio, il grafico – ed il relativo commento – pubblicato su Lavoce che illustra comparativamente l’andamento di Bonos e Btp: “… mostra la differenza fra il rendimento dei Btp e i Bonos decennali nell’ultimo anno. Come si vede l’Italia nella fase finale del Governo Berlusconi era percepita come maggiormente a rischio della Spagna. Dal decreto salva- Italia in poi la situazione relativa del nostro paese è migliorata e oggi possiamo finanziarci pagando interessi inferiori rispetto alla Spagna. Ci sono vantaggi nel non essere i più esposti. Vediamo di non perderli”[14].

Il commento al grafico induce a ritenere che gli “interessi inferiori” e, quindi, il maggiore o minore costo del servizio del debito pubblico, dipendano essenzialmente dall’azione del governo e nello specifico dall’adozione del cd. decreto Salva- Italia.

Figura 5 – Spread Bonos – BTP e tasso di cambio 1999-2012

In realtà, il grafico indica tutt’altro, se guardato senza le lenti distorcenti dell’anamorfosi: la riduzione del tasso di interesse dipende essenzialmente dalla domanda di titoli di Stato espressi in euro che, a sua volta, è inversamente correlata all’andamento del tasso di cambio del dollaro sull’euro.

Note