L’Unione bancaria e il possibile impatto dei nuovi strumenti di risoluzione delle crisi: un’analisi empirica (*)

Tra i detentori di prestiti subordinati vi potrebbero tuttavia essere categorie di creditori suscettibili di protezione, quindi di esclusione dal bail-in al ricorrere delle condizioni previste, ad esempio i detentori retail[38].

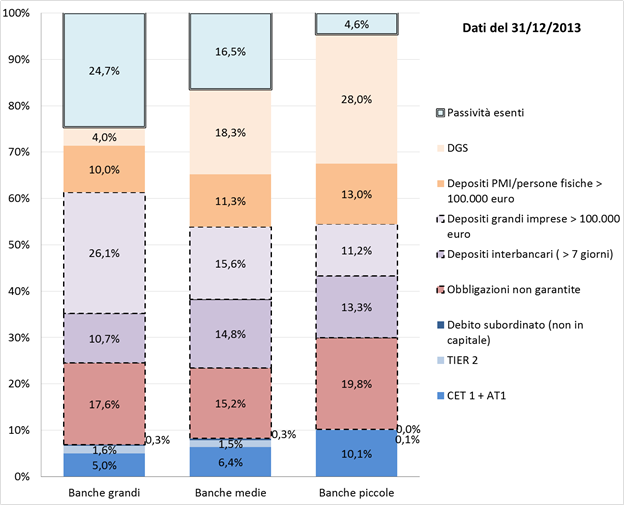

Figura 1. Analisi empirica dell’applicazione del bail-in alla popolazione delle banche italiane

Fonte: elaborazioni degli autori sulla base di dati forniti dall’Associazione bancaria italiana e dal Fondo interbancario di tutela dei depositi (FITD).

Dal grafico si rileva quindi che anche per perdite elevate né i depositanti né i creditori non subordinati delle banche italiane sarebbero coinvolti nel bail-in. Per dare un’idea dell’ammontare delle perdite, nel periodo 2008-2010 la perdita media nel settore bancario europeo è stata leggermente inferiore al 3% del totale attività e solo una banca ha registrato perdite superiori all’8%.[39]

5. Conclusioni

L’obiettivo dello strumento del bail-in è di rendere più efficaci i meccanismi di risoluzione delle crisi, “internalizzando” eventuali perdite bancarie, facendole cioè ricadere in primo luogo su azionisti e creditori e non sui contribuenti, e rafforzando la disciplina di mercato. I creditori delle banche saranno probabilmente più selettivi nelle scelte di investimento e nel decidere se affidare le loro risorse a una banca terranno sempre più conto della possibilità per quest’ultima di permettere l’intervento del Fondo senza che i creditori vengano assoggettati al bail-in. La decisione del legislatore comunitario di fare riferimento per l’applicazione del bail-in alle passività totali delle banche contribuirà a facilitare il controllo da parte del mercato finanziario delle possibili conseguenze dell’applicazione del bail-in alle singole banche.

Il regolamento SRM attribuisce al SRB il compito di garantire che il meccanismo del bail-in venga applicato alle passività fin quando non emergano rischi sistemici dalla sua applicazione. Come è stato sottolineato da alcuni commentatori qualificati (Goodhart, Mayes, Dewatripont), tali rischi potrebbero emergere anche prima del raggiungimento della soglia minima per l’intervento del fondo di risoluzione.

A livello istituzionale, è in fase avanzata il dibattito tra i membri del Financial Stability Board (FSB) riguardante il rafforzamento della capacità di assorbire le perdite delle banche globali a rilevanza sistemica (cosiddette Global Systemically Important Banks, G-SIBs) attraverso l’imposizione di un requisito minimo di capitale e altre passività eleggibili (Total Loss Absorbency Capacity, TLAC). Il documento di consultazione pubblicato dal FSB il 4 Novembre 2014 prefigura l’introduzione di un livello minimo di passività parametrate alle attività ponderate per il rischio largamente superiori agli attuali livelli di capitalizzazione definiti in Basilea III.[40]

Nell’ambito europeo, la legislazione ha adottato il concetto di Minimum requirement of own funds and eligible liabilities (MREL, cfr. art. 45 BRRD), la cui dimensione sarà stabilita dalle autorità competenti in base agli standard regolamentari emanati dall’EBA. La capacità di assorbimento delle perdite attraverso strumenti di capitale e passività ammissibili è quindi un aspetto essenziale del nuovo regime europeo di risoluzione. Come nella BRRD, l’Art. 12 del regolamento SRM attribuisce al SRB il compito di individuare per tutte le banche il requisito minimo di fondi propri e passività ammissibili.

L’impostazione presente del SRM-BRRD è stata quella di non prescrivere quali passività mantenere per il livello minimo di bail-in ma di indicare invece un livello minimo di passività da assoggettare a bail-in prima dell’intervento del fondo di risoluzione e, in casi eccezionali, di strumenti pubblici di sostegno addizionale.

E’ tuttavia ipotizzabile, al fine di dare seguito alla raccomandazione del FSB – quando finalizzata – concernente l’adozione di un requisito minimo di TLAC per le G-SIBs, che in un prossimo futuro venga adottato un simile requisito anche per le grandi banche europee.

Come sottolineato dal Governatore della Banca d’Italia recentemente, le banche italiane presentano un livello di capitalizzazione – espresso in termini di rapporto tra capitale di migliore qualità e le attività non ponderate per il rischio, o leverage ratio – superiore a quello medio delle banche di altri stati membri dell’area euro.[41]

Nel nostro studio empirico, abbiamo mostrato – con riferimento ai dati di bilancio di fine 2013 – che secondo i termini del regolamento SRM la quantità di strumenti patrimoniali e di prestiti subordinati delle banche italiane si avvicina o supera in media la soglia dell’8% delle passività totali.

Note

38. Cfr. ‘Le nuove regole in materia di aiuti di Stato’ Banca d’Italia, Rapporto sulla Stabilità Finanziaria n. 6, novembre 2013: ‘A settembre 2013 l’ammontare di questi strumenti (crediti subordinati, ndr) emessi da banche aventi sede in Italia era pari a 61 miliardi di euro (il 3,7 per cento delle attività ponderate per il rischio e l’1,9 del complesso delle passività); si stima che circa 35 miliardi fossero detenuti da famiglie’. Tra i 15 gruppi bancari partecipanti all’esercizio di valutazione approfondita condotto dalla BCE (comprehensive assessment), ai gruppi con un capitale regolamentare di più elevata qualità (core tier 1 ratio) superiore al 10 per cento facevano capo 45 miliardi, di cui 24 in mano a famiglie. ↑

39. Vedi: < http://www.ecb.europa.eu/press/key/date/2014/html/sp140512.en.html>. ↑

40. Il documento di consultazione è disponibile a: <http://www.financialstabilityboard.org/wp-content/uploads/TLAC-Condoc-6-Nov-2014-FINAL.pdf>. ↑

41. Vedi: L’attuazione dell’Unione bancaria europea e il credito all’economia, Audizione del Governatore della Banca d’Italia Ignazio Visco, Roma, 15 dicembre 2014, in particolare pag. 9, disponibile a: < https://www.bancaditalia.it/pubblicazioni/interventi-governatore/integov2014/Visco_15122014.pdf>. ↑