Autori: Sebastiano Laviola[2], Giuseppe Loiacono[3], Paolo Santella[4]

1. Introduzione: il Regolamento sul Meccanismo unico di Risoluzione nel contesto dell’Unione bancaria

Il Regolamento sul Meccanismo Unico di Risoluzione delle banche (SRM) rappresenta il secondo pilastro dell’Unione bancaria (BU). Esso dà attuazione alle previsioni dell’accordo sull’Unione Bancaria raggiunto nel giugno 2012 dai Capi di Stato o di Governo.[5] L’accordo si articolava in tre elementi: una dichiarazione di principio nella quale veniva sottolineata l’importanza di interrompere il circuito perverso tra crisi bancarie e crisi del debito sovrano; l’impegno a porre in essere rapidamente un meccanismo unico di supervisione bancaria incentrato sul ruolo della Banca centrale europea (BCE); la possibilità di ricapitalizzare direttamente le banche in difficoltà attraverso l’accordo sul Sistema europeo di stabilità (ESM) successivamente all’entrata in vigore del meccanismo unico di supervisione bancaria.[6]

L’accordo dei Capi di Stato e di Governo è stato tradotto nel corso del 2013 e 2014 in una serie di strumenti: il regolamento SSM sulla supervisione unica,[7] la decisione di estendere l’accordo sull’ESM[8] alla ricapitalizzazione delle banche in difficoltà,[9] il regolamento SRM sulla risoluzione degli enti creditizi[10] e la nuova versione della Direttiva sugli schemi di garanzia dei depositi (DGS).[11]

Come indicato nell’introduzione del regolamento SSM,[12] si prevede l’attribuzione alla Banca centrale europea della supervisione bancaria unica al fine di conseguire tre obiettivi fondamentali: reagire alla frammentazione del mercato unico in seguito alla crisi finanziaria, garantire la supervisione efficiente dei gruppi bancari europei, aspetto che i supervisori nazionali e il sistema dei collegi dei supervisori avevano dimostrato di non poter garantire nel corso della crisi del 2007 e 2008, evitare che la supervisione bancaria sia influenzata da considerazioni di natura non prudenziale, vale a dire dalla tendenza dei supervisori nazionali a proteggere i propri campioni nazionali.[13]

La BCE ha acquisito i poteri diretti di supervisione il 4 novembre 2014 su 123 gruppi bancari dell’eurozona corrispondenti all’85% delle attività totali di bilancio (banche definite come significative nel regolamento SSM).[14] Per quanto riguarda le altre banche (“non significative”), per le quali alle autorità nazionali di supervisione è stato riconosciuto il ruolo di supervisore principale, al fine di garantire l’applicazione coerente di standard di vigilanza elevati, alla BCE è comunque attribuita la possibilità di decidere di esercitare direttamente tutti i poteri di vigilanza, anche su istanza delle competenti autorità nazionali (art. 6, par. 5, lett. b del Reg. SSM). Infine, gli Stati membri non appartenenti all’euro possono aderire su base volontaria al sistema di supervisione unica (al momento nessuno fra questi ha ancora esercitato questa facoltà). Nella propria attività di supervisione sulle banche significative la BCE applica la legislazione europea sui requisiti di capitale (il regolamento CRR[15] e la direttiva CRD IV[16]), con la quale è stata recepita nell’ordinamento comunitario l’ultima versione dell’Accordo di Basilea (cd. Basilea III), con il quale sono stati introdotti in primo luogo requisiti più stringenti riguardo alla composizione del patrimonio di vigilanza e al calcolo delle attività ponderate per il rischio.

Con riferimento al regolamento SRM, il suo ruolo (esso avrà piena efficacia a partire dal primo gennaio 2016) è in primo luogo di garantire un regime unico di risoluzione per affiancare la supervisione unica. In secondo luogo, obbiettivo dell’SRM è di limitare fortemente il ricorso all’intervento pubblico nelle crisi bancarie attraverso l’introduzione di un sistema di penalità a carico dei creditori bancari (bail in) e di un regime di contribuzione a carico del settore bancario (Fondo unico di risoluzione). Il regolamento SRM trova applicazione nei confronti dei Paesi membri dell’Unione Bancaria, ma tutti gli strumenti e le procedure utilizzabili sono basati sulle disposizioni della Direttiva europea su Ripresa e Risoluzione delle banche (Bank Recovery and Resolution Directive, BRRD), che si applica a tutti i Paesi dell’Unione.[17]

In seguito all’entrata in vigore della supervisione unica della BCE, il Consiglio dei governatori dell’ESM (formato dai Ministri delle finanze degli Stati membri partecipanti) ha deciso, l’8 dicembre 2014, di estendere l’applicazione del Meccanismo di Stabilità alla ricapitalizzazione diretta delle istituzioni finanziarie. Lo strumento permette di ricapitalizzare istituzioni finanziarie solventi in presenza di rischi sistemici fino ad un massimo di 60 miliardi di euro a condizione che venga aperta la procedura di risoluzione e che venga applicato lo strumento del bail-in secondo le modalità previste nell’Art. 27(9) SRM,[18] previo intervento del Fondo di risoluzione per il 5% delle passività totali nonché in presenza di un contributo alla ricapitalizzazione da parte di uno Stato membro dell’ESM. L’intervento dell’ESM è pure condizionato ai rimedi richiesti dalla Commissione europea nell’ambito delle norme sugli aiuti di Stato mentre ulteriori rimedi possono essere richiesti di concerto da ESM, Commissione e BCE.[19]

Infine, il terzo pilastro dell’Unione bancaria è rappresentato dal sistema europeo di garanzia sui depositi (Deposit Guarantee Scheme, DGS). Tuttavia, a fronte della realizzazione di una garanzia uniforme dei depositi fino a 100.000 euro, la direttiva DGS non prevede un regime unico di finanziamento della garanzia. Di conseguenza, in linea di principio esiste ancora un incentivo, sebbene più limitato, per i depositanti a scegliere una banca che abbia come sede legale uno Stato dell’area euro con un merito di credito sovrano migliore.[20]

Per quanto riguarda gli stati membri non appartenenti all’area euro, in linea di principio l’accordo sull’Unione bancaria è rivolto anche a questi paesi, in quanto il mercato interno dei servizi bancari si estende a tutti gli stati membri dell’Unione. I regolamenti SSM e SRM prevedono una serie di clausole per l’adesione volontaria all’Unione Bancaria, indipendentemente dall’adozione della valuta, dei paesi non appartenenti all’area euro. L’adesione all’SSM (con il conferimento dei poteri di vigilanza nazionali alla BCE) comporta automaticamente l’adesione anche all’SRM.

(*) Gli autori ringraziano Alessio Veccia, Umberto Filotto, Gianfranco Torriero, l’Associazione Bancaria Italiana, il Fondo interbancario di tutela dei depositi e i partecipanti al Convegno di studi “IL MODELLO ITALIANO DI INTERMEDIAZIONE FINANZIARIA”, Firenze 28 novembre 2014. Un ringraziamento particolare al Dott. Pierluigi Ciocca per i suggerimenti e le indicazioni forniti nel corso dell’intera stesura del lavoro. Le analisi presentate sono state svolte dagli autori a titolo personale e non sono attribuibili alle autorità pubbliche dalle quali dipendono.

2. Il Regolamento sulla risoluzione delle banche (SRM)

L’SRM prevede un Fondo di risoluzione unico e un Comitato di risoluzione unico (Single Resolution Board, o SRB) al quale sono affidate le decisioni sull’avvio e sulla gestione del procedimento di risoluzione oltre che sull’uso delle risorse del Fondo, salvo obiezioni da parte della Commissione o del Consiglio.

Il Fondo unico di risoluzione sarà costituito mediante versamenti annuali a carico di tutte le banche incluse nell’ambito di applicazione del regolamento SRM. Alla fine di un periodo transitorio di 8 anni – quindi nel 2024 – esso disporrà di una consistenza dell’1% dei depositi protetti dai sistemi di garanzia, stimati pari a circa 55 miliardi di euro. Il fondo sarà inizialmente suddiviso in comparti nazionali; le risorse verranno progressivamente mutualizzate durante il periodo transitorio.

Il regolamento SRM ripartisce le competenze tra il SRB e le autorità di risoluzione nazionali in modo simile alla ripartizione delle competenze tra BCE e autorità nazionali di supervisione bancaria prevista nel regolamento SSM. In particolare, il SRB avrà la responsabilità di elaborare i piani di risoluzione e di adottare le decisioni relative alle banche e ai gruppi bancari significativi e a quelli meno significativi per i quali la BCE abbia deciso di avocare a sé la supervisione diretta. Il SRB, inoltre, eserciterà gli stessi poteri anche nei confronti di tutti i gruppi bancari con attività transfrontaliera. Le autorità di risoluzione nazionali saranno competenti per i gruppi bancari meno significativi stabiliti in uno solo degli Stati membri a condizione che il piano di risoluzione non richieda l’utilizzo del Fondo di risoluzione unico e fatta salva la possibilità per il SRB di avocare a sé in qualunque momento i poteri di risoluzione. Infine, le autorità di risoluzione nazionali potranno delegare in qualunque momento al SRB i propri poteri di risoluzione.

Il SRB (che si è insediato il primo gennaio 2015) è formato da cinque membri indipendenti (il Presidente e altri quattro componenti)[21] ai quali si aggiungono un rappresentante per ognuna delle autorità di risoluzione nazionali. Il SRB si riunisce in sessione plenaria per decidere circa gli aspetti di gestione dell’ente stesso[22] e per l’utilizzo del Fondo sopra i 5 miliardi di euro. Il SRB in sessione esecutiva è composto dal Presidente, dagli altri quattro membri indipendenti e da un rappresentante dell’autorità di risoluzione interessata dalla procedura di risoluzione in esame. Esso prepara tutte le decisioni che saranno adottate dal Comitato in sessione plenaria nonché le decisioni di risoluzione che comportano un utilizzo del Fondo inferiore ai 5 miliardi di euro. In entrambe le composizioni il regolamento prevede che il SRB adotti, in mancanza di consensus tra i suoi componenti, decisioni a maggioranza. Questo rappresenta un chiaro progresso rispetto al sistema dei collegi delle autorità di vigilanza o di risoluzione in essere fino all’adozione del regolamento SRM che, in mancanza di un quadro legislativo adeguato a livello europeo, durante la crisi finanziaria si era dimostrato inadeguato a garantire processi decisionali efficienti per la risoluzione delle banche europee a operatività transfrontaliera.[23]

3. I poteri del SRB e lo strumento del bail-in

Il SRB garantirà – per le banche comprese nel suo ambito di competenza – l’applicazione delle norme e degli strumenti previsti dal regolamento SRM e dalla direttiva BRRD. La BRRD contiene un insieme di regole armonizzate – applicabili in tutta l’Unione – che definiscono le modalità con le quali l’autorità di risoluzione può intervenire a favore di banche in difficoltà finanziaria.

La BBRD prevede un approccio integrato. Durante la normale attività, alla banca viene richiesto di elaborare e sottoporre all’approvazione dell’autorità di supervisione dei piani di risanamento contenenti le misure da adottare per ripristinare la sostenibilità economica a lungo termine (c.d. long-term viability) nel caso in cui si determini un deterioramento della propria situazione finanziaria (patrimonio, liquidità, redditività). Spetta invece all’autorità di risoluzione il compito di elaborare e di adottare, con il contributo della BCE e delle autorità nazionali di supervisione, i piani di risoluzione per ognuna delle banche sottoposte alla sua supervisione diretta.[24] Questi dovranno prevedere le azioni da intraprendere tempestivamente nell’ipotesi che un’istituzione finanziaria entri in uno stato di crisi e si renda necessaria la sua ristrutturazione al fine di salvaguardare la continuità delle funzioni aziendali ritenute critiche per la stabilità finanziaria. I piani devono definire in dettaglio gli strumenti da attivare per assicurare la continuità delle funzioni essenziali delle banche. Prima dell’adozione del piano, il SRB può anche consultare la banca interessata. Il piano deve essere aggiornato almeno ogni anno o più frequentemente in caso di cambiamenti significativi nella situazione finanziaria o amministrativa della banca.

Componente fondamentale del piano di risoluzione è rappresentata dall’individuazione da parte del SRB degli eventuali ostacoli all’adozione del piano di risoluzione, derivanti ad esempio dall’insufficiente ammontare di passività assoggettabili al bail-in. Il regolamento SRM attribuisce al SRB – e per le banche più piccole alle autorità nazionali di risoluzione – il potere di prescrivere le misure strutturali necessarie a porre rimedio a queste carenze, sotto forma ad esempio di cambiamenti nella struttura finanziaria della banca e incremento, divisioni di attività, ecc.

Se la banca non soddisfa o rischia di non soddisfare i requisiti prudenziali individuati dal regolamento CRR e dalla direttiva CRD4 in tema di requisiti minimi di capitalizzazione, la BRRD attribuisce all’autorità di supervisione poteri di intervento tempestivo, inclusi poteri di imporre agli amministratori di adottare misure volte a ripristinare la solidità finanziaria della banca. L’autorità di supervisione può anche sostituire temporaneamente gli amministratori.

Se invece l’autorità di supervisione competente considera la banca in situazione di dissesto o a rischio di dissesto (failing or likely to fail),[25] l’autorità di risoluzione può procedere alla sua risoluzione utilizzando uno o più strumenti messi a disposizione dalla BRRD e dal regolamento SRM: vendita dell’attività della banca, creazione di una bridge-bank, costituzione di una bad bank alla quale trasferire crediti anomali e attività di difficile valutazione, e il bail-in.

La BBRD è entrata in vigore il primo gennaio 2015 mentre le norme sul bail-in saranno applicate a partire dal primo gennaio 2016. Ciò significa che nel corso del 2015 anche nell’area euro le autorità di risoluzione rimarranno quelle nazionali, in attesa che il SRB assuma i pieni poteri previsti dal regolamento SRM il primo gennaio 2016.

Lo strumento del bail-in ha la funzione di permettere la ricapitalizzazione di una banca coinvolgendo nelle perdite alcune classi di creditori della stessa banca. In particolare, il bail-in prevede la conversione obbligatoria di strumenti di debito in azioni, la riduzione del loro valore o la loro cancellazione. Secondo quanto previsto nell’Art. 27(3) SRM, sono escluse dall’applicazione del bail-in una serie di passività, in primo luogo quelle garantite da garanzie reali o altre garanzie, i debiti verso le autorità fiscali. Per tutelare i titolari di depositi garantiti dal Fondo di garanzia dei depositi, lo strumento del bail-in non si applica nemmeno ai depositi protetti dalla direttiva DGS (fino a 100.000 euro). Inoltre, per garantire la continuità delle funzioni essenziali lo strumento del bail-in non si applica né alle passività nei confronti dei dipendenti dell’ente in dissesto né ai debiti commerciali.

Per limitare il rischio di contagio sistemico, lo strumento del bail-in non si applica poi nemmeno alle passività derivanti dalla partecipazione a sistemi di pagamento con una durata residua inferiore a sette giorni, o alle passività verso altre banche — escluse quelle appartenenti allo stesso gruppo — con una scadenza originaria inferiore a sette giorni.

Inoltre, le autorità di risoluzione possono escludere in talune circostanze altre categorie di passività, integralmente o parzialmente, ad esempio quando non sia possibile applicare lo strumento del bail-in in tempi ragionevoli, o qualora l’esenzione sia necessaria per evitare il diffondersi di contagio e instabilità finanziaria (ad esempio i depositi ammissibili detenuti da persone fisiche o da piccole e medie imprese superiori al livello di copertura del Fondo di garanzia).

Il Fondo unico di risoluzione può intervenire per finanziare la risoluzione[26] fino ad un massimo del 5% del totale delle passività, a condizione che l’8% del totale delle passività sia stato già assoggettato alla procedura di bail-in. Inoltre, la comunicazione della Commissione europea del 30 luglio 2013 sugli aiuti di stato alle banche[27] – richiamata dalla BRRD e dal regolamento SRM – prescrive che in ogni caso l’intervento del fondo debba avvenire soltanto successivamente all’assoggettamento a bail-in delle intere disponibilità dei mezzi patrimoniali (inclusi i prestiti subordinati), anche qualora tali disponibilità siano superiori all’8% del passivo.

La BRRD e il regolamento SRM prevedono una rigorosa sequenza per l’assoggettamento delle passività al bail-in. Secondo quanto disposto nell’Art. 17 SRM, per un dato ammontare di perdite e di necessaria ricapitalizzazione,[28] le passività verranno assoggettate al bail-in nel seguente ordine, dopo l’assorbimento del capitale di livello 1 (CET1):

- Il capitale aggiuntivo di livello 1 (AT1);

- Il capitale di livello 2 (Tier 2);

- Gli altri debiti subordinati non ricompresi nel capitale;

- Le passività non garantite, i depositi interbancari la cui scadenza originaria è superiore ai 7 giorni, i depositi delle grandi imprese che eccedono il livello di copertura del fondo di garanzia (il bail-in sarà applicato pro quota a tali passività) e le passività in derivati;[29]

- I depositi delle piccole e medie imprese e delle persone fisiche superiori al livello di copertura del Fondo di garanzia dei depositi (anche in questo caso il bail-in sarà applicato pro quota a tali passività);

- Il Fondo di garanzia dei depositanti. Poiché i depositi sotto i 100.000 euro sono esentati dall’’applicazione del bail-in, il Fondo di garanzia è chiamato a contribuire in contanti per l’eventuale ammontare relativo al coinvolgimento nel bail-in dei depositi garantiti.

Durante l’applicazione del bail-in l’autorità di risoluzione dovrà assicurarsi che nessun creditore subisca perdite superiori a quelle che avrebbe subito se le banca fosse stata liquidata con procedura ordinaria di insolvenza (vale quindi il cd. principio del no creditor worse off than in insolvency).

Vi sono poi due circostanze in cui, sia pure in via eccezionale, è possibile erogare aiuti ulteriori rispetto a quelli del Fondo di risoluzione. In primo luogo, l’Art 27(9) SRM prevede che in circostanze straordinarie ulteriori finanziamenti possono essere reperiti a condizione che il finanziamento del Fondo di risoluzione sia stato erogato per il 5% delle passività totali e che tutte le passività non garantite – ad eccezione dei depositi ammissibili – siano state assoggettate a bail-in. In secondo luogo, l’Art 37(10) BRRD prevede che in caso di crisi sistemica, l’SRB potrà fare ricorso a strumenti pubblici di stabilizzazione a condizione che l’8% delle passività totali sia stato assoggettato a bail-in e che l’aiuto sia stato approvato nell’ambito della disciplina sugli aiuti di Stato (Comunicazione della Commissione europea sugli aiuti di Stato nel settore bancario del 30 luglio 2013).

Infine, l’art 18(4)(d) del regolamento SRM prevede in caso di rischio per la stabilità finanziaria la possibilità di concedere aiuti pubblici straordinari al di fuori della procedura di risoluzione, senza quindi il ricorso allo strumento del bail-in, a condizione che la banca non sia in situazione di insolvenza.[30]

La direttiva BRRD e il regolamento SRM presentano quindi una gamma di interventi possibili per permettere la ricapitalizzazione di una banca in difficoltà:

Lo strumento principale di ricapitalizzazione è rappresentato dal bail-in, che si applica alle passività sopramenzionate;

– L’Art. 27(5) SRM[31] permette poi al SRB di esentare in circostanze eccezionali in tutto o in parte dal bail-in alcune categorie di creditori di cui all’Art. 17 SRM.[32]

– L’Art. 27(9) SRM[33] prevede in casi eccezionali la possibilità di un intervento pubblico previa applicazione del bail-in a tutti i crediti assoggettabili ad eccetto dei depositi e previo ricorso al Fondo di risoluzione per il 5% delle passività totali (ad esempio, è solo in questo ambito che può essere fatto ricorso all’ESM);

– L’Art. 37(10) BRRD prevede poi in caso di crisi sistemica la possibilità di fare ricorso a strumenti pubblici di stabilizzazione[34] a condizione di assoggettare a bail-in l’8% delle passività totali e di rispettare le norme applicabili sugli Aiuti di stato.

– L’Art. 18(4)(d) prevede la possibilità di concedere garanzie pubbliche – senza che questo comporti l’apertura della procedura di risoluzione e quindi del bail in – per l’accesso a linee di liquidità di una banca centrale o per l’emissione di nuovo debito, a condizione che la banca sia solvibile e che soddisfi i requisiti per l’autorizzazione bancaria, in primo luogo in termini di requisiti minimi di capitale. La Comunicazione della Commissione europea prevede però anche in questo caso che debbano prima contribuire alle perdite (cd. burden sharing) tutti gli strumenti di capitale e di debito subordinato. La Comunicazione peraltro prevede la possibilità di non applicare il burden sharing nei casi in cui quest’ultimo darebbe luogo a risultati sproporzionati o a instabilità finanziaria. Infine, l’art. 18(4)(d) prevede anche la possibilità di fare ricorso a fondi pubblici senza l’apertura della procedura di risoluzione per fare fronte a necessità di ricapitalizzazione (cd capital shortfall) individuate in seguito a esercizi di valutazione dei bilanci (revisione della qualità degli attivi o Asset Quality Review e prove di resistenza, o stress test), a condizione di essere coerenti con la disciplina sugli aiuti di Stato.

4. Analisi empirica sull’applicazione del bail-in

L’obiettivo di questo capitolo è di valutare empiricamente gli effetti delle misure del bail-in sui gruppi bancari italiani.[35] I gruppi bancari sono stati classificati in tre gruppi a seconda delle loro dimensioni per rifletterne le differenze nella struttura del passivo (piccola, media, grande). Il loro bilancio è stato riordinato secondo le previsioni della normativa BBRD e SRM sul bail-in.

I dati sulle obbligazioni garantite (escluse dal bail-in), non disponibili nella banca dati dell’ABI, sono stati estratti dalla banca dati Dealogic. I dati sulla distribuzione dei depositi garantiti sono stati reperiti attraverso il Fondo interbancario di tutela dei depositi.

Al fine di valutare l’impatto del bail-in sui vari detentori di passività bancarie, è stato necessario formulare ipotesi sull’ammontare di depositi superiori ai 100.000 euro detenuti da persone fisiche o piccole e medie imprese, dato non disponibile agli autori. Questo ammontare è stato ipotizzato essere pari al 25% del totale dei depositi verso la clientela.[36]

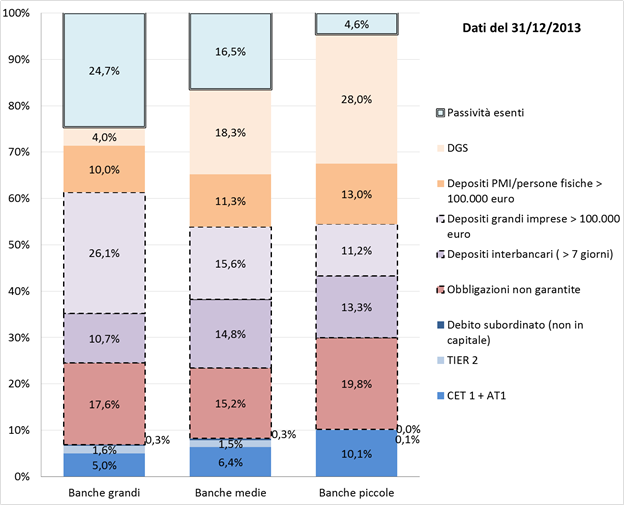

La Figura 1 mostra la struttura del passivo dei gruppi bancari italiani a fine 2013, riclassificata secondo le previsioni della BBRD e SRM. Le passività sono riportate in percentuale del totale passivo e in base alla sequenza con la quale sarebbero coinvolte nell’applicazione del bail-in. Tutte le percentuali rappresentano il valore medio delle passività delle banche incluse nei rispettivi gruppi.

Leggendo il grafico dal basso verso l’alto, le passività disponibili per assorbire perdite (quindi soggette al bail-in dopo l’azzeramento del capitale CET1) sono: il capitale aggiuntivo di primo livello (AT1), il capitale di secondo livello (Tier 2) e i debiti subordinati. In seguito verrebbe assoggettato a bail-in l’aggregato comprendente: obbligazioni non garantite, depositi interbancari con scadenza residua sopra i sette giorni e depositi di larghe imprese superiori ai 100.000 euro. Nella Figura 1 tale aggregato è delineato da una linea spezzata, per evidenziare che le passività che lo compongono sarebbero colpite dal bail-in simultaneamente e pro-quota. In seguito, sarebbe assoggettata al bail-in la categoria dei depositi delle piccole e medie imprese e delle persone fisiche sopra i 100.000 euro. Infine, il Fondo di garanzia dei depositi sarebbe chiamato a contribuire alla ricapitalizzazione della banca. Poiché nel grafico viene mostrato l’intero passivo, l’ultimo rettangolo in alto rappresenta la categoria residuale contenente le passività esenti dall’applicazione del bail-in.[37]

Dalla Figura 1 si osserva la differente struttura del passivo tra banche italiane di grande, media e piccola dimensione. Le banche di piccola dimensione presentano un ammontare più elevato di depositi sotto i 100.000 euro, quindi garantiti dal Fondo, ed un livello medio più elevato di capitalizzazione.

Per le banche di grande dimensione gli strumenti relativi a capitale di migliore qualità, strumenti ibridi e prestiti subordinati rappresentano quasi l’8% del passivo, mentre per le banche medie e piccole essi sono pari rispettivamente all’8,2% e al 10,2% del passivo.

Come visto sopra nel capitolo 3, il Fondo di risoluzione potrà intervenire dopo che l’8% del totale del passivo sarà stato assoggettato alla procedura di bail-in o comunque dopo che l’intero capitale e debito subordinato sarà assoggettato a bail-in qualora superiore all’8% del totale passivo. In Italia in media tutte le banche raggiungono (o sono molto vicine a raggiungere nel caso delle banche grandi) la soglia dell’8% con il capitale e i debiti subordinati; sarebbe quindi in linea di principio possibile permettere l’intervento del Fondo di risoluzione senza imporre il bail-in ad altre categorie di creditori.

Tra i detentori di prestiti subordinati vi potrebbero tuttavia essere categorie di creditori suscettibili di protezione, quindi di esclusione dal bail-in al ricorrere delle condizioni previste, ad esempio i detentori retail[38].

Figura 1. Analisi empirica dell’applicazione del bail-in alla popolazione delle banche italiane

Fonte: elaborazioni degli autori sulla base di dati forniti dall’Associazione bancaria italiana e dal Fondo interbancario di tutela dei depositi (FITD).

Dal grafico si rileva quindi che anche per perdite elevate né i depositanti né i creditori non subordinati delle banche italiane sarebbero coinvolti nel bail-in. Per dare un’idea dell’ammontare delle perdite, nel periodo 2008-2010 la perdita media nel settore bancario europeo è stata leggermente inferiore al 3% del totale attività e solo una banca ha registrato perdite superiori all’8%.[39]

5. Conclusioni

L’obiettivo dello strumento del bail-in è di rendere più efficaci i meccanismi di risoluzione delle crisi, “internalizzando” eventuali perdite bancarie, facendole cioè ricadere in primo luogo su azionisti e creditori e non sui contribuenti, e rafforzando la disciplina di mercato. I creditori delle banche saranno probabilmente più selettivi nelle scelte di investimento e nel decidere se affidare le loro risorse a una banca terranno sempre più conto della possibilità per quest’ultima di permettere l’intervento del Fondo senza che i creditori vengano assoggettati al bail-in. La decisione del legislatore comunitario di fare riferimento per l’applicazione del bail-in alle passività totali delle banche contribuirà a facilitare il controllo da parte del mercato finanziario delle possibili conseguenze dell’applicazione del bail-in alle singole banche.

Il regolamento SRM attribuisce al SRB il compito di garantire che il meccanismo del bail-in venga applicato alle passività fin quando non emergano rischi sistemici dalla sua applicazione. Come è stato sottolineato da alcuni commentatori qualificati (Goodhart, Mayes, Dewatripont), tali rischi potrebbero emergere anche prima del raggiungimento della soglia minima per l’intervento del fondo di risoluzione.

A livello istituzionale, è in fase avanzata il dibattito tra i membri del Financial Stability Board (FSB) riguardante il rafforzamento della capacità di assorbire le perdite delle banche globali a rilevanza sistemica (cosiddette Global Systemically Important Banks, G-SIBs) attraverso l’imposizione di un requisito minimo di capitale e altre passività eleggibili (Total Loss Absorbency Capacity, TLAC). Il documento di consultazione pubblicato dal FSB il 4 Novembre 2014 prefigura l’introduzione di un livello minimo di passività parametrate alle attività ponderate per il rischio largamente superiori agli attuali livelli di capitalizzazione definiti in Basilea III.[40]

Nell’ambito europeo, la legislazione ha adottato il concetto di Minimum requirement of own funds and eligible liabilities (MREL, cfr. art. 45 BRRD), la cui dimensione sarà stabilita dalle autorità competenti in base agli standard regolamentari emanati dall’EBA. La capacità di assorbimento delle perdite attraverso strumenti di capitale e passività ammissibili è quindi un aspetto essenziale del nuovo regime europeo di risoluzione. Come nella BRRD, l’Art. 12 del regolamento SRM attribuisce al SRB il compito di individuare per tutte le banche il requisito minimo di fondi propri e passività ammissibili.

L’impostazione presente del SRM-BRRD è stata quella di non prescrivere quali passività mantenere per il livello minimo di bail-in ma di indicare invece un livello minimo di passività da assoggettare a bail-in prima dell’intervento del fondo di risoluzione e, in casi eccezionali, di strumenti pubblici di sostegno addizionale.

E’ tuttavia ipotizzabile, al fine di dare seguito alla raccomandazione del FSB – quando finalizzata – concernente l’adozione di un requisito minimo di TLAC per le G-SIBs, che in un prossimo futuro venga adottato un simile requisito anche per le grandi banche europee.

Come sottolineato dal Governatore della Banca d’Italia recentemente, le banche italiane presentano un livello di capitalizzazione – espresso in termini di rapporto tra capitale di migliore qualità e le attività non ponderate per il rischio, o leverage ratio – superiore a quello medio delle banche di altri stati membri dell’area euro.[41]

Nel nostro studio empirico, abbiamo mostrato – con riferimento ai dati di bilancio di fine 2013 – che secondo i termini del regolamento SRM la quantità di strumenti patrimoniali e di prestiti subordinati delle banche italiane si avvicina o supera in media la soglia dell’8% delle passività totali.

Note

2. Banca d’Italia, email: sebastiano.laviola@bancaditalia.it ↑

3. Autorità Europea degli strumenti e dei mercati finanziari (ESMA) e Dipartimento di Economia, Università di Roma Tor Vergata, email: giuseppe.loiacono@esma.europa.eu ↑

4. Autorità Europea degli strumenti e dei mercati finanziari (ESMA), email: paolo.santella@esma.europa.eu ↑

5. Disponibile a: <http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/fr/ec/131360.pdf>. ↑

6. Vedi: Nicolas Veron, L’Union bancaire, un succès européen, En Temps Réel, les cahiers, septembre 2014. ↑

7. Regolamento (UE) N. 1024/2013 del Consiglio del 15 ottobre 2013 che attribuisce alla Banca centrale europea compiti specifici in merito alle politiche in materia di vigilanza prudenziale degli enti creditizi ↑

8. Decisione del Consiglio europeo del 25 marzo 2011 che modifica l’articolo 136 del trattato sul funzionamento dell’Unione europea relativamente a un meccanismo di stabilità per gli Stati membri la cui moneta è l’euro (2011/199/UE) ↑

9. Vedi <http://www.esm.europa.eu/press/releases/esm-direct-bank-recapitalisation-instrument-adopted.htm>. ↑

10. Regolamento (UE) N. 806/2014 del Parlamento europeo e del Consiglio del 15 luglio 2014 che fissa norme e una procedura uniformi per la risoluzione degli enti creditizi e di talune imprese di investimento nel quadro del meccanismo di risoluzione unico e del Fondo di risoluzione unico e che modifica il regolamento (UE) n. 1093/2010 ↑

11. DIRETTIVA 2014/49/UE DEL PARLAMENTO EUROPEO E DEL CONSIGLIO del 16 aprile 2014 relativa ai sistemi di garanzia dei depositi. ↑

12. Considerando da (2) a (6). ↑

13. Vedi al riguardo anche Veron, cit., p. 9-10. ↑

14. La BCE svolge tali compiti in stretto raccordo con le autorità nazionali di supervisione. ↑

15. Regolamento (UE) N. 575/2013 del Parlamento europeo e del Consiglio del 26 giugno 2013 relativo ai requisiti prudenziali per gli enti creditizi e le imprese di investimento e che modifica il regolamento (UE) n. 648/2012 ↑

16. Direttiva 2013/36/UE del Parlamento europeo e del Consiglio del 26 giugno 2013 sull’accesso all’attività degli enti creditizi e sulla vigilanza prudenziale sugli enti creditizi e sulle imprese di investimento, che modifica la direttiva 2002/87/CE e abroga le direttive 2006/48/CE e 2006/49/CE ↑

17. Direttiva 2014/59/UE del Parlamento europeo e del Consiglio del 15 maggio 2014 che istituisce un quadro di risanamento e risoluzione degli enti creditizi e delle imprese di investimento e che modifica la direttiva 82/891/CEE del Consiglio, e le direttive 2001/24/CE, 2002/47/CE, 2004/25/CE, 2005/56/CE, 2007/36/CE, 2011/35/UE, 2012/30/UE e 2013/36/UE e i regolamenti (UE) n. 1093/2010 e (UE) n. 648/2012, del Parlamento europeo e del Consiglio. ↑

18. Al riguardo vedi oltre al par. 4. ↑

19. La comunicazione dell’ESM a questo riguardo è disponibile a: < http://www.esm.europa.eu/press/releases/esm-direct-bank-recapitalisation-instrument-adopted.htm>. ↑

20. Vedi: Daniel Gros e Dirk Schoenmaker, European Deposit Insurance and Resolution in the Banking Union, Journal of Common Market Studies, Vol 52, No 3, pp. 529-546, 2014. D’altra parte bisogna considerare che in virtù delle previsioni contenute nella BRRD i fondi nazionali di garanzia saranno sempre gli ultimi ad essere chiamati a coprire le perdite di una banca. ↑

21. In caso di indisponibilità il Presidente viene sostituito dal Vice Presidente. ↑

22. Il regolamento SRM attribuisce al SRB in seduta plenaria la competenza tra l’altro sulla gestione e il finanziamento del Fondo, le norme di procedura, l’adozione del bilancio, la contabilità interna, la gestione del personale e i termini della cooperazione con le autorità nazionali di risoluzione. ↑

23. Vedi anche su questo Veron, cit. ↑

24. Per le banche i cui poteri di risoluzione sono attribuiti dal regolamento SRM alle autorità nazionali di risoluzione il SRB ha il compito di adottare gli schemi di risoluzione nei casi in cui questi comportino il ricorso al Fondo unico di risoluzione. ↑

25. Vedi al riguardo l’Art. 32(4) SRM. ↑

26. Da notare che l’Art. 76 SRM precisa che il Fondo non può essere utilizzato per assorbire direttamente le perdite o per ricapitalizzare una banca in difficoltà, ma per integrare il ricorso agli strumenti di risoluzione, ad es. finanziando garanzie a favore della banca in risoluzione, finanziando la bridge bank o la bad bank, ecc. ↑

27. Vedi: <http://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=OJ:C:2013:216:FULL&from=IT> e: < http://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:52013XC0730(01)R(02)&from=EN>. ↑

28. Da notare che, secondo l’Art. 27(1)(a) SRM, la funzione del bail-in è di ricapitalizzare la banca in difficoltà al fine non solo di ristabilire le condizioni all’autorizzazione all’esercizio dell’attività bancaria ex CRD4, ma anche di garantire un ulteriore presidio di capitale tale da ottenere un grado sufficiente di fiducia da parte del mercato finanziario nella stabilità della banca. ↑

29. Da notare che secondo quando previsto nella BRRD l’EBA (l’Autorità bancaria europea) dovrà sottoporre alla Commissione europea entro il 3 gennaio 2016 uno schema di regolamento attuativo nel quale verranno precisate le relative modalità di calcolo. ↑

30. Si tratta in particolare di aiuti sotto forma di garanzie pubbliche per avere accesso a linee di liquidità da parte di una banca centrale o per l’emissione di debito. Infine, tali aiuti possono aver luogo sotto forma di acquisto di fondi propri o di strumenti di capitale nell’ambito di esercizi di stress test o di asset quality review. ↑

31. Corrispondente all’Art. 44(3) BRRD. ↑

32. D’altra parte, il rispetto del principio secondo il quale nessun creditore può essere svantaggiato rispetto alle normali procedure di insolvenza (no creditor worse off than insolvency) potrà necessitare il ricorso al Fondo di risoluzione per compensare i creditori che per effetto dell’applicazione di questa previsione subiscano un trattamento peggiore di quello che avrebbero subito in caso di procedura ordinaria di liquidazione. ↑

33. Corrispondente all’Art. 44(7) BRRD. ↑

34. Descritti agli articoli da 56 a 58 BRRD. ↑

35. L’archivio statistico contenente i dati di bilancio alla data di dicembre 2013 è stato reso disponibile dalla Associazione bancaria italiana per gli scopi di questa analisi. I gruppi bancari italiani controllati da una banca estera sono stati esclusi da questa analisi. ↑

36. Tale ipotesi è analoga a quella formulata in un recente studio della Commissione europea sulla materia. ↑

37. Per il momento, in attesa del regolamento attuativo della Commissione europea, tale aggregato comprende anche tutte le passività in derivati. ↑

38. Cfr. ‘Le nuove regole in materia di aiuti di Stato’ Banca d’Italia, Rapporto sulla Stabilità Finanziaria n. 6, novembre 2013: ‘A settembre 2013 l’ammontare di questi strumenti (crediti subordinati, ndr) emessi da banche aventi sede in Italia era pari a 61 miliardi di euro (il 3,7 per cento delle attività ponderate per il rischio e l’1,9 del complesso delle passività); si stima che circa 35 miliardi fossero detenuti da famiglie’. Tra i 15 gruppi bancari partecipanti all’esercizio di valutazione approfondita condotto dalla BCE (comprehensive assessment), ai gruppi con un capitale regolamentare di più elevata qualità (core tier 1 ratio) superiore al 10 per cento facevano capo 45 miliardi, di cui 24 in mano a famiglie. ↑

39. Vedi: < http://www.ecb.europa.eu/press/key/date/2014/html/sp140512.en.html>. ↑

40. Il documento di consultazione è disponibile a: <http://www.financialstabilityboard.org/wp-content/uploads/TLAC-Condoc-6-Nov-2014-FINAL.pdf>. ↑

41. Vedi: L’attuazione dell’Unione bancaria europea e il credito all’economia, Audizione del Governatore della Banca d’Italia Ignazio Visco, Roma, 15 dicembre 2014, in particolare pag. 9, disponibile a: < https://www.bancaditalia.it/pubblicazioni/interventi-governatore/integov2014/Visco_15122014.pdf>. ↑