Aiutare l’Italia. La concorrenza, profili economici

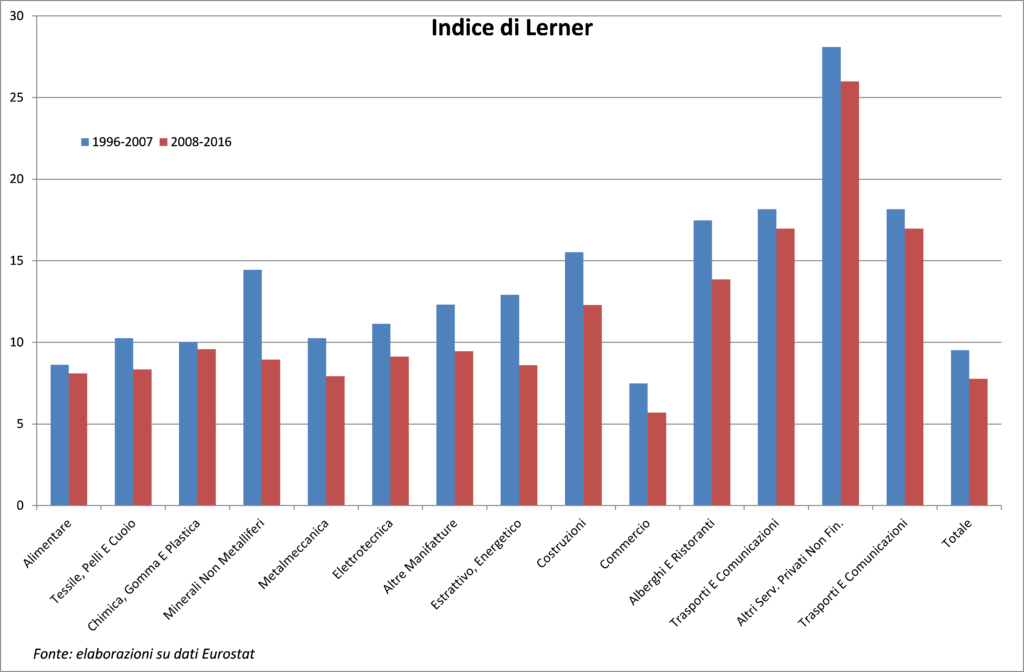

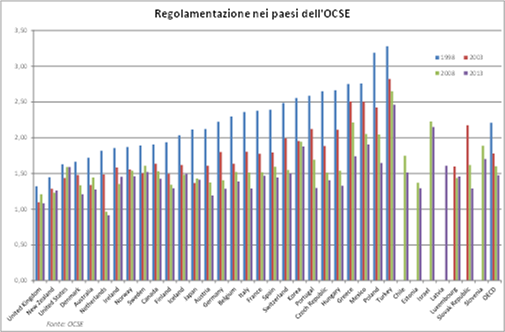

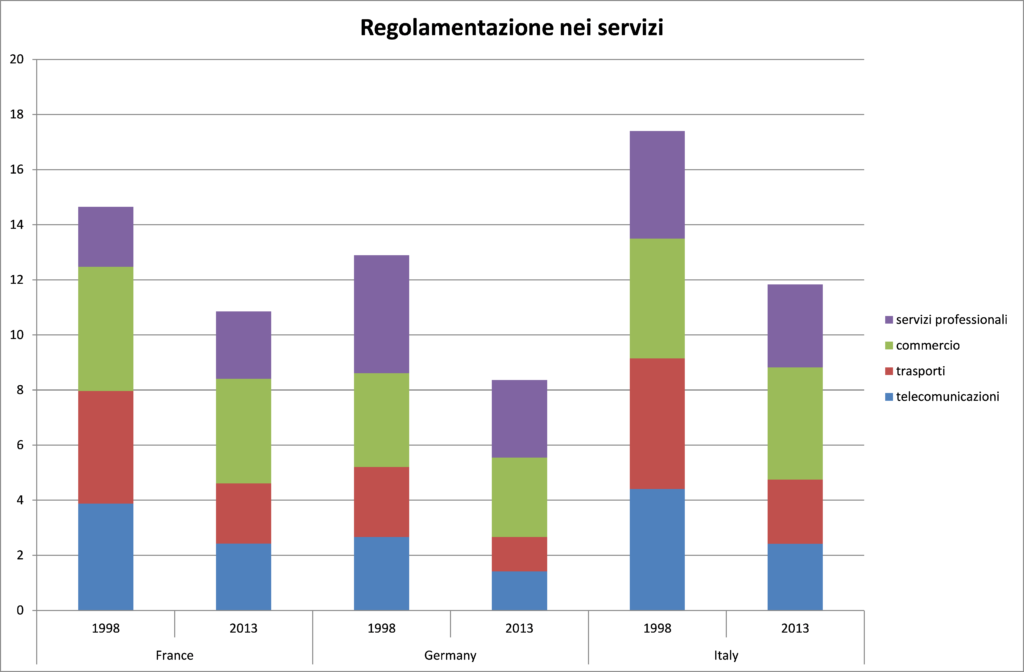

- Una prima evidenza riguarda l’indice di Lerner[9] fra il 1996 e il 2016 (Fig.1) nei settori manifatturieri. Negli ultimi dieci anni la pressione competitiva è aumentata significativamente, in particolare nei settori tradizionali più esposti alle pressioni concorrenziali dei prodotti dei paesi emergenti. Ne sono conseguite rilevanti riduzioni dei margini di profitto (e di conseguenza dell’indice), in particolare nei settori tipici del made in Italy.[10] Nel settore metalmeccanico, che nel 2001 occupava oltre il 20 per cento degli addetti delle maggiori imprese, il margine di profitto è diminuito costantemente fino al 2002, recuperando lievemente nel periodo successivo. Anche nel settore chimico l’indice di Lerner subisce una forte riduzione. Gli indici di regolamentazione dell’OCSE[11] mostrano che rispetto agli altri paesi la posizione complessiva dell’Italia è in miglioramento, ancorché in misura meno intensa negli anni più recenti (Fig.2). Nei servizi, i livelli dell’indice sono ancora relativamente alti per il nostro paese, i progressi più stenti (Fig. 3).

- Assai numerosi sono gli studi empirici sugli effetti della concorrenza sull’efficienza delle imprese manifatturiere. Allegra et al (2004) mostrano che i settori dell’economia italiana che utilizzano più intensamente input di beni e servizi prodotti in comparti con bassi gradi di concorrenza sono caratterizzati da una crescita inferiore del prodotto e delle esportazioni. Secondo Bugamelli e Rosolia (2006) l’aumento delle quote di mercato mondiale dei paesi meno avanzati (utilizzato come proxy dell’accresciuta concorrenza) ha determinato nel periodo 1982-2002 un incremento della produttività media del lavoro nell’industria manifatturiera italiana grazie a un processo di selezione che ha elevato produttività totale dei fattori e la soglia minima efficiente per restare sul mercato. Nella stessa vena, Altomonte, Barattieri e Rungi (2008) rilevano un impulso positivo del grado di penetrazione delle importazioni sulla produttività, più rilevante quando la pressione concorrenziale investe il settore a monte dell’attività principale dell’impresa. Con riferimento al periodo 1990-2004, Bugamelli, Fabiani e Sette (2008) utilizzano la quota di importazioni italiane provenienti dalla Cina per esaminare l’effetto della pressione concorrenziale sui prezzi e sui profitti. Concludono che l’aumento della quota ha contenuto la crescita dei prezzi alla produzione praticati dalle imprese manifatturiere italiane e presumibilmente ridotto i margini di profitto soprattuttonei settori tradizionali, dove qualità e differenziazione dei prodotti hanno meno rilievo.

L’introduzione dell’euro, facendo venir meno la possibilità di svalutare le monete nazionali, ha favorito, come mostrano Bugamelli, Schivardi e Zizza (2008), una riorganizzazione del settore manifatturiero; sostenendo la dinamica della produttività del lavoro nei paesi dell’area più propensi in passato alle svalutazioni competitive e nei settori caratterizzati da tecnologie più mature. Per l’Italia ciò implica che nei settori tradizionali di vantaggio comparato il tasso di crescita della produttività del lavoro sarebbe stato senza moneta unica ancora più basso di quello osservato. Nell’ambito dei servizi, traendo spunto dalla rimozione dei vincoli all’entrata nel settore della distribuzione commerciale attuata in Italia nel 1998 e delegata per l’implementazione alle singole regioni, Viviano (2008) mostra come nelle aree in cui i vincoli sono stati effettivamente allentati, la quota di occupati nel settore sul totale della popolazione è aumentata significativamente, con un aumento dell’occupazione nelle grandi imprese e una stabilità in quelle piccole. - In anni più recenti, il governo presieduto da Mario Monti ha avviato con il decreto “cresci Italia” liberalizzazioni nel settore dei trasporti, dei servizi pubblici locali, del gas, e dei servizi professionali. Secondo il Piano Nazionale di Riforma del 2012 l’aumento del PIL a seguite delle riforme sarebbe stato stimabile nell’1,9 per cento PIL in 9 anni. Negli anni successivi le riforme a favore della concorrenza sono state attenuate. L’applicazione delle direttiva europea volta a favorire la libera circolazione dei servizi e l’abbattimento delle barriere tra i Paesi (cosiddetta direttiva Bolkenstein) è stata rinviata con riferimento all’obbligo di gara per le concessioni sull’occupazione si suolo pubblico, vincoli più stringenti sono stati introdotti nel comparto della distribuzione dei carburanti. È stato limitato il principio della libera determinazione del compenso nei servizi professionali sancito dal governo Monti. Dopo il 2013 le restrizioni regolamentari alla concorrenza sono aumentate. Un lavoro recentissimo di Mocetti, Rizzica, Roma (2019) mostra – fra l’altro – che la riduzione delle barriere all’entrata nelle professioni ordinistiche e l’allentamento dei vincoli sulla determinazione delle tariffe hanno accresciuto l’occupazione e contenuto i salari. Il governo attualmente in carica ha ulteriormente rallentato il processo di apertura alla concorrenza rinviando la fine del mercato tutelato per gas e elettricità, prorogando il termine per l’avvio delle gare del servizio ferroviario regionale e le concessioni del demanio marittimo, escludendo il commercio ambulante dall’applicazione della direttiva Bolkenstein.

- Nel loro insieme, le evidenze disponibili per il caso italiano confermano dunque che l’apertura alla concorrenza ha esercitato effetti benefici sulla crescita dell’economia. Muovendo da questo dato, Gigliobianco e Toniolo (2017) affrontano l’apparente paradosso della sincronia, a partire dagli anni Novanta, di una lunga stagnazione della economia italiana e dell’avvio di un rilevante programma di riforme strutturali volte ad accrescere il grado di concorrenza nell’economia italiana. Per scioglierlo scartano l’ipotesi che la concorrenza non sia in realtà complessivamente aumentata, come sostiene invece Ciocca (2007) argomentando soprattutto sul piano macroeconomico; suggeriscono piuttosto che a fronte del rapido mutamento tecnologico e competitivo globale, i progressi in Italia siano stati insufficienti ad evitare la stasi della crescita (too late too little).

[9] L’indice costituisce una misura del mark up delle imprese.

[10] La tendenza è confermata anche dall’andamento del rapporto di concentrazione di Herfindhal-Hirschmann nel settore calzaturiero dove la concentrazione delle quote di mercato si è fortemente ridotta.

[11] Gli indici associano una scala numerica ai gradi di stringenza delle norme che disciplinano la concorrenza sui vari mercati. Valori decrescenti dell’indice indicano un aumento del grado di concorrenza.

Riferimenti bibliografici

Aghion P., R. Blundell, R. Griffith, P. Howitt, e S. Prantl (2005), Entry and Productivity Growth: Evidence from Microlevel Panel Data, Journal of the European Economic Association, n. 2-3, pp. 265-76.

Alesina A., S. Ardagna, G. Nicoletti e F. Schiantarelli (2005), Regulation and Investment, Journal of the European Economic Association, vol. 3, n. 4, pp. 791-825.

Altomonte C. e A. Barattieri (2015), Endogenous Markups, International Trade and the Product Mix, Journal of Industry, Competition and Trade, vol. 15, issue 3, pp. 205-221.

Bianco, M. (2016), Caccia a posizioni di rendita, in Ciocca P e I. Musu, (a cura di), Il sistema imperfetto, difetti del mercato, risposte dello Stato, Luiss University Press, Roma.

Barone G. e F. Cingano (2008), Service Regulation and Growth: Evidence from OECD Countries, Banca d’Italia, Temi di discussione, n. 675.

Bassanini A., S. Scarpetta e I. Visco (2000), Knowledge, Technology and Economic Growth: Recent Evidence from OECD Countries, OECD Economics Department, Working Paper, n. 259.

Brandolini A., e E. Ciapanna, Concorrenza e crescita: una relazione controversa, (2017), in Gigliobianco A. e G. Toniolo, (a cura di).

Brandolini A. e M. Bugamelli (coordinatori), (2009), Rapporto sulle tendenze nel sistema produttivo italiano, Questioni di Economia e Finanza, n. 45, Banca d’Italia.

Bugamelli M., S. Fabiani e E. Sette (2008), L’effetto pro-competitivo delle importazioni dalla Cina: un’analisi su dati di prezzo a livello di impresa, Temi di discussione, n. 737, Banca d’Italia.

Ciocca P. (2007), Ricchi per sempre ? Una storia economica d’Italia 1796- 2005, Bollati Boringhieri, Torino.

Dosi G., R.R. Nelson e S.G. Winter, a cura di (2000), The Nature and Dynamics of Organizational Capabilities, Oxford University Press.

Faini R, J. Haskel, G. Barba Navaretti, C. Scarpa e C. Wey (2006), Contrasting Europe’s Decline: Do Product Market Reforms Help?, in Boeri T., M. Castanheira, R. Faini e V. Galasso (a cura di), Structural Reforms without Prejudices, Oxford University Press.

Gigliobianco A. e G. Toniolo, Concorrenza e crescita in Italia, (2017) in Gigliobianco A., G. Toniolo, (a cura di).

Gigliobianco A. e G. Toniolo, (a cura di), (2017), Concorrenza, mercato e crescita in Italia: il lungo periodo, Collana storica della Banca d’Italia, Marsilio, Venezia.

Griffith R., R. Harrison e H. Simpson (2006), Product Market Reform and Innovation in the EU, IFS Working Paper, n. 17.

Mocetti S., L. Rizzica, G. Roma, (2019), Regulated occupations in Italy: Extent and labor market effects, Questioni di Economia e Finanza, n.409, Banca d’Italia.

Nicoletti G. e S. Scarpetta (2005), Product Market Reforms and Employment in OECD Countries, OECD Working Paper, n. 472.

Sen, A., (1993), Markets and Freedom: Achievements and Limitations of the Market Mechanism in Promoting Individual Freedoms, Oxford Economic Papers, New Series, Vol. 45, n.4, pp. 519-541.

Vickers, J., Concepts of Competition, (1995), Oxford Economic Papers, New Series, Vol. 47, n.1, pp. 1-23.

Viviano E. (2008), Entry Regulations and Labour Market Outcomes: Evidence from the Italian Retail Trade Sector, Labour Economics, vol. 15, n. 6, pp. 200-222.

Pagine: 1 2