SOMMARIO: 1. L’anamorfosi: una prospettiva deformante. 2. Cosa è lo spread; 3. Perché lo spread è un parametro (utilizzato in modo) fuorviante; 4. Il tasso di interesse del nostro debito pubblico dipende principalmente dal cambio dollaro/euro; 5. Il carry trade sul dollaro; 6. Un punto di vista contro intuitivo ai grafici sullo spread; 7. Che fare? La difesa del valore dell’euro ed il consolidamento del debito pubblico.

1. L’anamorfosi, una prospettiva deformante

L’“anamorfosi” costituisce una tecnica di raffigurazione di un oggetto secondo una prospettiva diversa da quella centrale, in modo che l’oggetto principale venga rappresentato in una prospettiva appositamente deformata che lo nasconde.

Nel saggio si mette in evidenza come la focalizzazione univoca della prospettiva sullo spread tra i titoli del debito pubblico dei Paesi dell’Eurozona, abbia l’effetto di distogliere l’attenzione dall’oggetto principale costituito dall’andamento del tasso di interesse.

Eludendo il trompe-l’œil dell’anamorfosi e rincentrando la prospettiva direttamente sui tassi di interesse si dimostra, nello svolgimento del discorso, come sia in effetti l’andamento del tasso di interesse la variabile principale del costo del servizio del debito pubblico, mentre lo spread, cioè la relazione intercorrente tra i vari tassi, è una variabile secondaria e per questo fuorviante se assolutizzata.

La tesi sostenuta nel saggio è contro intuitiva in quanto contrasta con la prospettazione assolutamente predominante del ruolo di indicatore fondamentale riconosciuto unanimemente allo spread e richiede pertanto al lettore una consapevole correzione del punto di osservazione per staccare lo sguardo dallo spread – cioè la differenza tra i tassi – e rimetterlo, invece, a fuoco centralmente sull’oggetto principale è cioè sull’andamento dei tassi di interesse.

Cambiando prospettiva lo sguardo si apre su un diverso scenario incentrato sul nesso di dipendenza causale tra il tasso di interesse ed i flussi monetari speculativi, da e verso l’euro, correlati a loro volta all’andamento del tasso di cambio dollaro/euro.

Nel passare da un ordine di causalità interne, cui lo spread rinvia, ad un ordine di causalità esterne basato sul tasso di cambio dollaro/euro, la difficoltà maggiore che si incontra è data dal fatto che lo spread riconnette la causa dell’andamento negativo o positivo del costo del servizio del debito a fattori politici ed economici interni facilmente constatabili empiricamente da tutti. Attribuire, invece, le variazioni del costo del debito pubblico a cause esogene come i flussi monetari speculativi appare, di primo acchito, poco plausibile se non un improvvido tentativo di deresponsabilizzazione.

Nella consolidata linea di ragionamento sullo spread, i fondamentali strutturali ed economico-finanziari dei vari Paesi e le vicende congiunturali, come la credibilità e le politiche dei Governi nazionali, sarebbero la causa prima e sostanzialmente unica dell’aumento o della diminuzione del costo dei diversi debiti pubblici. Da qui, appunto, la scelta della Germania come virtuosa “pietra di paragone”.

In questo modo la prospettazione anamorfica, imputando il costo del servizio del debito pubblico alle politiche economiche positive o negative di ogni singolo Stato, risulta in linea con la percezione come intuitivamente condivisibile ed, in questo senso, mette fuori quadro e fa da velo alla comprensione della prevalente incidenza sull’andamento del tasso di interesse del debito pubblico dei fattori esogeni di natura finanziaria: le fluttuazioni monetarie e le connesse speculazioni sui tassi di cambio e sui tassi dei debiti pubblici.

Per contrastare il punto di vista interno che conduce alla cosiddetta “dittatura dello spread”, nel ragionamento che si sviluppa nel testo, si è fatto ricorso ad una rilettura dei grafici – gli stessi grafici normalmente utilizzati per indicare l’andamento dello spread – alla luce della prospettiva globale degli investimenti, in valuta o in titoli, da parte della speculazione finanziaria, comparando l’andamento dello spread e dei tassi di interesse sul debito a quello del cambio dollaro/euro.

Invertire l’ordine di causalità nella crescita del debito pubblico, riconoscendo la prevalenza delle cause speculative esogene rispetto a quelle politico economiche endogene, conduce, evidentemente, ad un ricettario diverso per uscire dalla crisi che mette in prima linea il contrasto della speculazione finanziaria.

Questi aspetti sono accennati nel paragrafo finale con riferimento agli squilibri dollaro-centrici, alla guerra valutaria ed alle politiche europee e nazionali di contenimento dell’indebitamento e di difesa della nostra economia reale.

Per questa sinteticità e per maggiormente corroborare la diversa visione d’insieme della crisi in atto sono stato costretto – e di ciò mi scuso – a fare sovente rinvio al mio Teoria e critica della globalizzazione finanziaria. Dinamiche del potere finanziario e crisi sistemiche[1].

2 . Cosa è lo spread

Riproduco la prima definizione dello spread che trovo su Google «lo spread è la differenza tra il tasso di interesse pagato dallo stato italiano e quello pagato dallo stato tedesco (reputato uno degli investimenti più sicuri). Supponiamo che abbiamo un tasso pari a 6%, se quello tedesco è del 2%, allora lo spread è del 4% (6-2=4)»[2].

Questa definizione è condivisibile e generalmente accettata.

La ragione per cui si prende come riferimento lo spread con i titoli del debito tedesco per valutare l’andamento dei titoli del nostro debito pubblico sarebbe, citando sempre dalla stessa fonte, la seguente: «Lo spread è il differenziale tra il nostro tasso di interesse (che lo stato paga sui Btp) e un tasso di interesse preso come “pietra di paragone” e che generalmente è pagato dagli investimenti ritenuti “sicuri”. In pratica, più rischioso è l’investimento, maggiore è l’interesse che vuole chi presta il denaro. Se la cosa vi sembra eticamente discutibile, provate a riflettere: voi prestereste denaro ad una persona inaffidabile con il rischio di non averlo restituito? E se prestate questo denaro, è chiaro che maggiore è il rischio, maggiore è il guadagno che chiedete per compensare il rischio corso. Allo stesso modo dobbiamo ragionare con lo spread e il nostro debito pubblico».

La ricetta è dunque facilmente intuitiva sulla base di una semplice analogia – forse troppo semplice – tra lo Stato ed un qualsiasi privato debitore. Lo Stato italiano, se vuole pagare meno interessi sul debito, deve divenire più affidabile – risanando i conti e dando stabilità al Governo del Paese come la Germania presa come “pietra di paragone”. Insomma, se lo spread con la Germania scende, è il segnale che l’Italia si sta comportando bene, avvicinandosi alla pietra di paragone, se sale, invece, il segnale sarebbe negativo.

In questa accezione comunemente accolta, lo spread, dunque, è un segnale di allerta che ci indica la via del rigore e del buon governo per ridurre il tasso di interesse sul debito e uscire dalla crisi.

In sintesi, lo spread ci ammonisce ricordando che ai tedeschi indebitarsi costa meno di quanto costi a noi, perché il loro Stato è ritenuto più affidabile del nostro.

Questa è la facile, quanto ovvia conclusione.

Ma non è così o, per meglio dire, non è questo l’aspetto principale sul quale concentrare l’attenzione per capire l’andamento del costo del nostro debito.

3. Perché lo spread è un parametro (utilizzato in modo) fuorviante

L’affermazione che il debito tedesco costi meno per l’affidabilità della Germania è, al contempo, vera e falsa.

È vero che la maggiore solvibilità della Germania rende meno oneroso il debito tedesco, ma non è vero che sia lo spread tra il nostro debito e quello tedesco l’indicatore principale cui fare riferimento per valutare il costo del nostro debito pubblico che, invece, dipende essenzialmente da un altro fattore e cioè dal cambio tra dollaro ed euro.

Per capirci.

Quando ci occupiamo del costo del debito, ci dovrebbe interessare in realtà e concretamente – non tanto il differenziale con il debito tedesco – ma quali costi sosteniamo per prendere in prestito le risorse monetarie di cui abbiamo bisogno per finanziare il bilancio dello Stato, cioè i tassi di interesse che effettivamente paghiamo sul nostro debito pubblico.

Tanto per esemplificare, se lo spread tra Bpt e Bund fosse bassissimo – poniamo al 2% – ma il tasso di interesse dei Btp fosse all’8% per noi non andrebbe certo bene, e sarebbe una ben magra consolazione il fatto che la Germania paghi sui Bund il 6%.

Dunque lo spread, come parametro di raffronto, è fuorviante per valutare l’andamento del debito, ci dà solo un differenziale, stabilisce una correlazione tra due variabili ma non ci spiega da cosa, in definitiva, entrambe le variabili sono influenzate.

Anzi, in questa prospettiva, l’andamento del tasso di interesse del debito, proprio per la prevalenza accordata allo spread, rimane velato dal quotidiano reiterato bombardamento mediatico che costringe e restringe la nostra comprensione alla contemplazione di quell’unico indice.

Allora è da chiederci perché, invece di occuparci – e preoccuparci – effettivamente delle cause che determinano le variazioni del tasso di interesse in quanto tale, e cioè del costo effettivo del nostro debito, si puntano sempre e solo i riflettori sullo spread.

Il fatto è che dallo spread tra i due titoli si fa discendere un giudizio politico ed economico e, conseguentemente, una valutazione politica sull’azione del Governo nazionale.

Cito sempre dallo stesso sito: «Da queste considerazioni discende che se uno Stato, come ad esempio l’Italia, diventa sempre più inaffidabile a causa dell’andamento dell’economia o perché i governanti non fanno le riforme o si dimostrano incapaci, chiaramente il tasso di interesse che paga salirà e quindi salirà anche lo spread».

Si suppone, dunque, in uno stretto sillogismo: “chiaramente” che, se ci si allontana dallo Stato tedesco quale “pietra di paragone” della virtù finanziaria, il nostro debito necessariamente peggiora.

Le cause dell’aumento o della diminuzione dello spread con il tasso di interesse tedesco sarebbero quindi da ricondursi all’“andamento della economia italiana” e anche questa, per unanime convinzione, dovrebbe essere verificata secondo tre ordini di fattori: la credibilità del Governo e cioè la sua capacità di “fare le riforme”; il tasso di crescita del debito; il rapporto tra Pil e debito pubblico.

In sintesi, per quello che ci riguarda sarebbe quindi l’azione del Governo italiano che può determinare, incidendo sui tre fattori critici, una riduzione dello spread e, quindi, dato l’implicito sillogismo, un miglioramento del tasso di interesse che paghiamo sul debito pubblico.

In conclusione, il costo del debito scende se il Paese è in grado di mandare segnali rassicuranti ai mercati finanziari su quei tre fronti.

La risposta dei mercati ai questi segnali sarebbe allora data dalle oscillazioni dello spread.

4. Il tasso di interesse del debito pubblico dipende principalmente dal cambio dollaro/euro

Di conseguenza, la convinzione che la riduzione o l’aumento dello spread sia dipeso e dipenda principalmente dall’azione del Governo italiano è fortemente radicata nell’opinione pubblica ed è sostenuta di un pensiero finanziario unico.

Afferma al riguardo lo stesso Presidente M. Monti – ma anche questa è solo una autorevole citazione tra le tante – : «Dal primo luglio (2011) la crisi dello spread è entrata nel vivo: 185 punti. La salita è stata inarrestata fino al massimo di 558 del 9 novembre (2011). Quel giorno Napolitano mi ha annunciato la nomina. Da lì è sceso a 410 del 6 dicembre, dopo il nostro decreto legge …».

Il discorso, anche se il Presidente Monti non lo dice espressamente, sembra lasciare intendere che sia stato il decreto legge cd. “Salva Italia” ad invertire la tendenza, appunto, come dice il nome, innescando il processo di salvezza.

Nella stessa prospettiva anche la Banca d’Italia, allorché afferma – cito fonti giornalistiche – che il differenziale corretto con i Bund dovrebbe essere intorno ai 200 punti.

Il ragionamento sembra muoversi nella stessa linea interpretativa: dati i fattori strutturali di base delle due economie, se viene eliminato il fattore anomalo del divario di credibilità politica, lo spread con la Germania dovrebbe attestarsi all’incirca in quell’ordine di riferimento.

Ancora più recentemente sulla stampa quotidiana e sempre su internet è dato leggere «Il premier uscente (Monti) aveva indicato come obiettivo quota 287, ossia la metà di quei 574 punti ereditati dal governo Berlusconi a novembre 2011…».

Insomma, la correlazione tra l’azione politica del Governo e l’andamento dello spread appare così ovvia a tutti da non necessitare di particolari spiegazioni. È stata l’azione del Governo Monti che, divenendo maggiormente credibile rispetto a quello precedente, ha consentito di raggiungere l’obbiettivo dando il segnale di controtendenza per un allentamento della speculazione contro il nostro debito pubblico.

E quando nella giornata del 2 gennaio 2013 lo spread è sceso a 287 punti, raggiungendo per la prima volta la soglia obiettivo del Premier dimissionario, il Presidente Monti soddisfatto afferma su Twitter: «Finalmente…»

«Finalmente …». Va bene … “obiettivo” raggiunto.

Ma è veramente così?

C’è da chiedersi: come è possibile che lo spread sia sceso e abbia continuato a scendere – intorno a 260 punti – nonostante il Governo Monti fosse dimissionario, mentre sulla sponda del Reno si affacciava una Merkel trionfante, un Governo in forte recupero di consensi, con un Pil in crescita ed un debito pubblico in effettivo contenimento.

Lo spread sarebbe dunque sceso nonostante da noi i tre fattori critici fossero negativi, a differenza di quanto, invece, avveniva in Germania.

L’affidabilità del Governo italiano vacillava al centro di uno scontro politico-elettorale in cui la nostra classe politica dava il “meglio di sé”; il debito pubblico era intanto aumentato di circa 100 Mld di euro durante l’ultimo Governo (seppure con un tasso di crescita inferiore rispetto a quello del precedente esecutivo); ed anche il rapporto tra Pil e debito pubblico segnava un ulteriormente peggioramento.

Ciononostante lo spread scendeva.

Si potrebbe gridare al miracolo?

Il fatto è che lo spread tra Italia e Germania, a questo punto dovrebbe essere chiaro, ha – di per sé – poco a che vedere con l’andamento del tasso di interesse sul debito: non è l’indicatore sintomatico delle cause di modifica del tasso di interesse ma, semmai, ne è una sua conseguenza.

C’è un’inversione dell’ordine delle causalità sulle quali è necessario riflettere.

È sul tasso di interesse in quanto tale che si deve concentrare l’attenzione, distogliendola dalle ossessive icone mediatiche e dai diagrammi sull’andamento dello spread.

Ed in effetti, se si considera il problema delle oscillazioni dei tassi in modo oggettivo è difficile non convenire sul fatto che il tasso di interesse dipende essenzialmente dalla domanda di titoli del debito pubblico.

Se la richiesta dei titoli cresce, il prezzo del collocamento simmetricamente sale e, dunque, il tasso di interesse si abbassa.

La domanda di titoli dipende, a sua volta, essenzialmente dall’offerta di moneta a fronte di certe ipotesi di costo e rendimento dei titoli.

Se le cose stanno in questo modo, allora la domanda da porsi è la seguente: cosa è che, a partire dal terzo trimestre del 2012, sta spingendo la liquidità monetaria verso (anche) i nostri Btp, facendo salire la domanda di titoli di Stato italiani in modo tale da abbatterne il costo, determinando di conseguenza anche la diminuzione dello spread tra Bund e Btp decennali, nonostante il peggioramento di quei fattori critici che, secondo la vulgata dominante, avrebbe dovuto spingere in alto lo spread ?

A questo punto dovrebbe apparire chiaro che la risposta a tale quesito, prescindendo completamente dalla “forzata correlazione” dei titoli di debito di Italia e Germania, vada più correttamente ricercata in un fattore esogeno agli stessi e che incide su entrambi condizionandone l’andamento.

Nella sostanza, la ragione della parabola discendente dello spread è che la domanda dei titoli di debito pubblico espressi in euro (quindi di tutti gli Stati membri dell’Eurozona) dipende, in prima battuta ed essenzialmente, dal tasso di cambio tra il dollaro e l’euro.

5. L’innesco del carry trade sul dollaro

Se il cambio del dollaro scende rispetto all’euro – come è avvenuto dal settembre 2012 – si innesca una aspettativa negativa sulla debolezza del dollaro che, a sua volta, riattiva il carry trade su quella moneta.

In altri termini, la speculazione finanziaria, con un dollaro che perde al cambio con l’euro, ha convenienza ad indebitarsi in dollari per investire in euro, dato il bassissimo tasso di interesse praticato dalla FED, lucrando così sul differenziale del cambio e sul tasso di interesse dei titoli di Stato “europei”, aventi rendimenti più elevati di quelli dei titoli americani.

Si ripete il fenomeno che si era determinato a partire dal 2002 – e che era andato accentuandosi in maniera rilevante nel periodo 2006-2008– del deprezzamento del 40% del cambio del dollaro sull’euro (cfr. figura 1) come conseguenza dell’intervento della FED che, immettendo liquidità in eccesso ed a basso costo per sostenere la leva del debito nel mercato finanziario, aveva determinato la continua svalutazione del dollaro.

In altri termini, il carry trade, solo temporaneamente tamponato, con “l’attacco all’euro” nel 2011, si sta manifestando nuovamente[3].

Contenerlo in costanza di una politica monetaria espansiva da parte della FED, infatti, è una impresa non semplice.

Per capire la difficoltà in cui si imbatte la FED nel cercare di tenere sotto controllo il carry trade sul dollaro, bisogna richiamare l’attenzione su alcuni profili particolarmente critici del contesto di riferimento: l’imponente dimensione della massa monetaria espressa in dollari – che rappresenta circa i 2/3 della liquidità monetaria mondiale – e la natura dei suoi detentori i quali si trovano più al di fuori che dentro gli USA, sono global player del “meta mercato finanziario” che, in tale ambito, agiscono essenzialmente come“battitori liberi”[4].

Nonostante il consistente supporto al dollaro dato dalla svalutazione dello yen, decisa in concomitanza dell’avvio del terzo QE da parte della FED nel settembre del 2012, che obbiettivamente controbilancia, con flussi monetari in entrata sul dollaro quelli in uscita dal dollaro verso l’euro, il trend del cambio del dollaro sull’euro rimane negativo.

Ed in effetti, come riferisce la stampa specializzata ancora nel mese di marzo 2013, pur in presenza di un carry trade sullo yen che sembrerebbe pilotato esclusivamente a favore del dollaro – stante che i flussi monetari dallo yen su altre monete sembrano di fatto irrilevanti – i flussi in uscita dal dollaro verso l’euro non si stabilizzano[5].

Ad ogni modo, la percezione dello stabilizzarsi di un trend negativo sul cambio della valuta statunitense continua a fare inclinare il piano di questa ondeggiante massa monetaria espressa in dollari. L’investimento è orientato in particolare verso l’euro ed alimenta così ulteriormente le aspettative della speculazione “contro” la moneta americana.

Ne consegue che, nella scelta di chi si allontana da un dollaro percepito in indebolimento, gli investimenti in euro si rafforzano in generale – ed è così che anche le quotazioni del mercato azionario nell’Eurozona mostrano nel complesso un andamento positivo.

In allontanamento dal dollaro, i detentori globali di liquidità vedono buone occasioni di investimento anche sui titoli del debito pubblico in euro.

L’investimento speculativo guarda ovviamente – e principalmente – al rendimento delle diverse emissioni in euro, cioè al tasso di interesse corrisposto ed alla scadenza del titolo, nonché alla quotazione dei titoli sul mercato libero.

Anche la qualità dello Stato emittente, cioè la percezione della solvibilità del singolo Stato nel medio lungo periodo, gioca certamente un ruolo importante: essa spiega appunto i differenziali tra i tassi interni all’Eurozona, ma non spiega, invece, la tendenza di fondo che influenza prioritariamente i tassi stessi, e che dipende dall’andamento del cambio tra dollaro e euro.

Gli afflussi monetari in entrata accrescono le disponibilità in dollari e creano un surplus monetario nell’Eurozona.

La BCE è in grado intervenire con maggiore facilità e, a questo punto, dopo le dichiarazioni del suo Presidente M. Draghi – che sono state una specie di contro bluff vincente – sulla intenzione della Banca Centrale di fare «tutto il necessario per proteggere l’euro», scommettere al ribasso sull’euro diventa più rischioso per la speculazione, che non ama perdere e corre in soccorso al vincitore.

Se, dunque, non sono percepiti rischi di insolvenza nei titoli dell’Eurozona ed anzi l’euro in rafforzamento ne allontana la prospettiva, le emissioni di titoli di Stato in tale valuta, anche quelle degli Stati con i rating più bassi (ed in barba alle stesse valutazioni delle agenzie specializzate) divengono “appetibili” in quanto corrispondono interessi più elevati per una liquidità in dollari che cerca investimenti speculativi approfittando della – e, al contempo, coprendosi dalla – svalutazione della moneta USA.

Tali dinamiche determinano, dunque, una diminuzione generalizzata – anche se differenziata – dei tassi di interesse del debito pubblico dell’Eurozona.

In questo contesto pro-ciclico per l’euro, infatti, i rendimenti dei titoli del debito pubblico di Irlanda, Spagna, Portogallo e Italia si riducono in misura proporzionalmente maggiore rispetto a quelli più sicuri. Conseguentemente, anche il differenziale con i titoli tedeschi tende a ridursi, perché questi ultimi, già molto contenuti, non possono scendere ulteriormente e con la stessa intensità dei primi.

Il miracolo della riduzione dello spread si spiega semplicemente con la legge della domanda e dell’offerta che, in presenza di una eccessiva liquidità in dollari in cerca di investimenti finanziari, erode il cambio della valuta USA.

E così il miracolo è continuato anche dopo il sorprendente – e paralizzante – risultato elettore italiano di fine febbraio.

Lo spread, infatti, non è risalito in modo significativo, nonostante le obbiettive difficoltà in cui versa il Paese, il quadro politico incerto, la minaccia reiterata di downgrading di Moody’s e quello intervenuto da parte di Fitch ed i clamori mediatici sulla catastrofe finanziaria ed economica incombente.

La ripresa dello spread è stata, però, molto contenuta, nonostante l’indubbia gravità della situazione politica ed economica del Paese, a conferma della dipendenza dell’aumento dei tassi di interesse soprattutto da cause esogene.

Verrebbe anzi da chiedersi se il pur contenuto innalzamento dello spread (tra i 340/320 punti) si sarebbe verificato in questi termini senza l’insistenza mediatica sullo stesso.

Lo spread rilevato sul mercato secondario, nonostante i dati sulla disoccupazione crescente e sulla severa recessione della nostra economia, sta nuovamente scendendo sui 310 punti anche dopo il fallimento di fine marzo 2013 del primo tentativo di formare il Governo.

Tant’è che non se ne parla quasi più.

Lo spread – e questa è una buona notizia – è scomparso dai sottotitoli permanenti e dai titoli di testa dell’informazione televisiva e delle prime pagine dei giornali.

Se si guarda all’indice più significativo del livello dei tassi di interesse spuntato dai consistenti collocamenti di titoli del debito pubblico effettuati dal Tesoro sul mercato primario in questi mesi, il dato sul tasso del debito pubblico è ancora più positivo.

A fine marzo 2013 si può constatare come il livello dei tassi rimanga sostanzialmente in linea con quello delle emissioni effettuate a partire dallo scorso novembre 2012.

In altri termini, i tassi rimangono stabili nonostante si sia succeduta da allora: la crisi del Governo Monti, l’ingovernabilità attuale ed il peggioramento dei dati strutturali della nostra economia registrati tra gennaio e marzo 2013.

Il costo del servizio del debito pubblico dunque non è aumentato nonostante i massici collocamenti del Tesoro che, a partire dal terzo trimestre 2012, ha rinnovato debiti ed allungato scadenze, aumentando, in particolare, l’offerta di titoli decennali e nonostante la concomitante concorrenza di irlandesi, spagnoli e portoghesi che fanno ovviamente lo stesso approfittando della congiuntura favorevole della ripresa del carry trade sul dollaro il cui cambio scende.

Che dire?

La larga schiera di commentatori con gli occhi fissi sullo spread non si capacita: non sa spiegare la bonaccia che persiste avanzando ipotesi disparate e spesso tra loro contraddittorie.

Per farla breve, sembrerebbe quasi che l’idolo irato dei mercati finanziari, sempre pronto a punirci al minimo fallo, si sia improvvisamente placato o che l’Occhio Malvagio del Signore degli Anelli sia per il momento distratto.

Ad ogni modo, lo spread rimane di gran lunga sotto la soglia di 372 salutata come la svolta salvifica che aveva fatto seguito al discorso del Presidente della BCE sulla difesa dell’euro di fine luglio 2012.

Sull’innalzamento comunque relativo dei tassi del debito pubblico, non solo italiano, dell’ultimo mese, ha pesato, in maniera rilevante, la maldestra gestione della crisi bancaria di Cipro che ha riproposto lo schema “ Ponzio Pilato”, già sperimentato con scarso successo per la Grecia, in base al quale incerti organismi UE/UEM si defilano, lasciando il FMI a dettare le onerose condizioni del salvataggio per la concessione del prestito europeo al quale lo stesso FMI, in definitiva, partecipa in una misura sostanzialmente marginale e con un prestito a medio termine di un Mld di euro.

L’incerta governance UE/UEM, incapace di gestire autonomamente crisi finanziarie circoscritte, nonché il lesto prelievo forzoso nei depositi privati nelle banche cipriote si è indubbiamente ripercosso sui flussi di liquidità verso l’euro – … molto di più della nostra tormentata crisi post-elettorale – come del resto attesta il coincidente leggero indebolimento del cambio dell’euro ora appena sotto la parità di 1,30 sul dollaro.

Ciononostante, il tasso di cambio tiene e tengono così anche i tassi di interesse sui debiti periferici, fra i quali quello italiano, a conferma che il tasso di interesse sul debito dipende soprattutto dalla persistenza di un’offerta di liquidità in dollari che si sposta verso gli investimenti nell’Eurozona.

6. Un punto di vista contro intuitivo ai grafici sullo spread

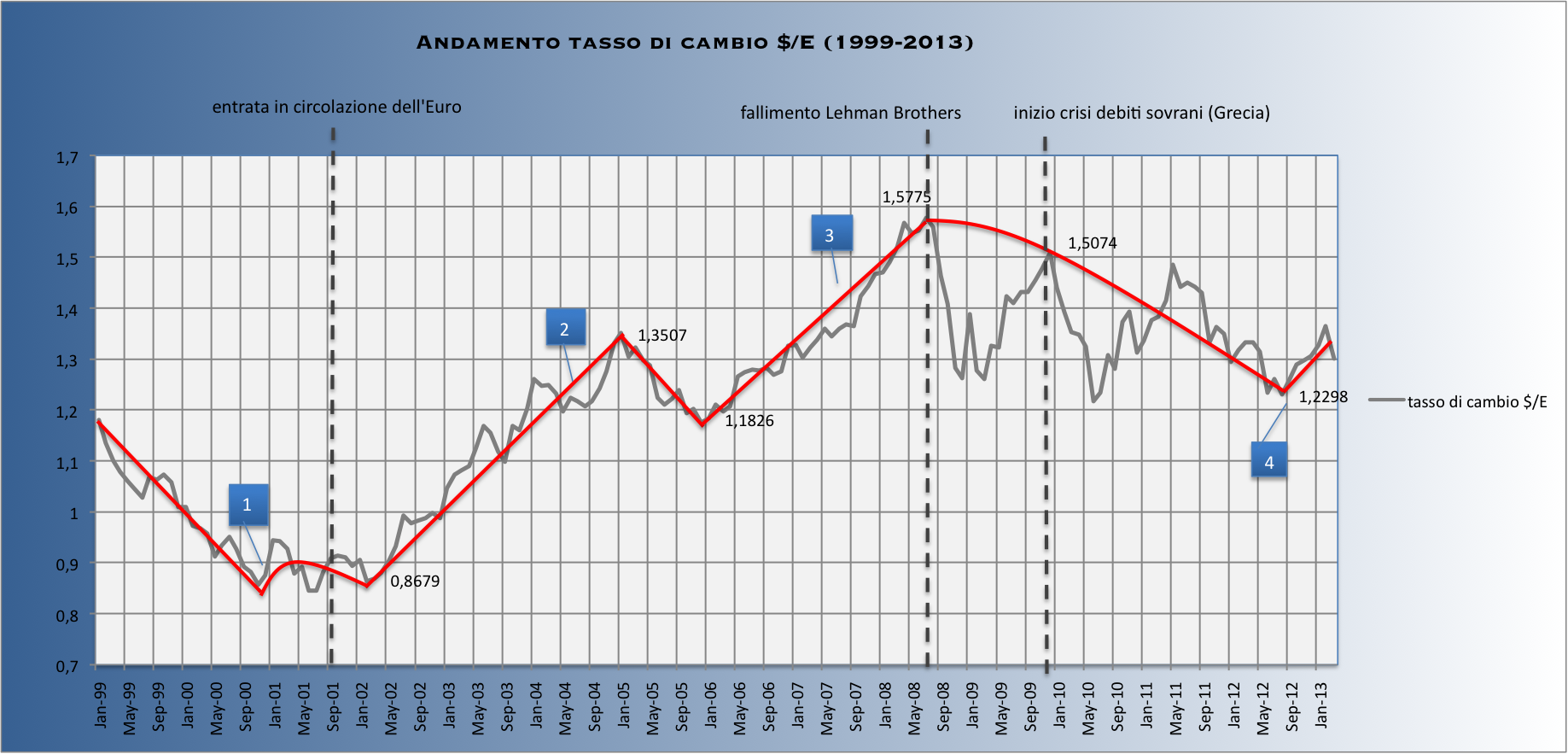

Nei grafici seguenti si prospetta la conferma di questa tesi sulla base di un riscontro sull’andamento del cambio dollaro/euro nel periodo gen.1999-mar.2013 (figura 1), del quale si fornisce anche una spiegazione dell’andamento a dente di sega nel periodo 2008–2013 (figura 2) determinato dalle emergenziali politiche espansive della base monetaria messe in atto, in particolare, dalla FED (cd. quantitative easing – QE) e anche, seppure in minor misura, dalla BCE.

Nella figura 3 si illustra la correlazione inversa tra tasso di cambio dollaro/euro e tasso di interesse dei debiti sovrani espressi in euro sempre nel periodo 1999-2013, per cui, al crescere del primo il secondo scende e viceversa. Si prende in considerazione nella figura 4 più in dettaglio il periodo 2008-2013 con riferimento all’attacco speculativo sull’euro ed al suo incerto esito.

Con l’inversione di rapporto di cambio, che nel terzo trimestre del 2012 inclina a favore dell’euro, l’abbattimento del costo dei debiti pubblici in euro riprende e si ridimensiona conseguentemente anche lo spread tra Btp e Bund.

Nell’ultima figura 5, si fornisce un punto di vista contrastante con l’effetto illudente dell’anamorfosi dominante dello spread tra Bonos e Btp le cui variazioni sono attribuite, dal pensiero unico finanziario, al diverso andamento delle variabili endogene nei due Paesi. Si evidenzia come, una volta che si distolga lo sguardo dalla sviante anamorfosi, anche quella relazione confermi che è la variabile esogena del tasso di cambio dollaro/euro ad influenzare, in primo luogo, con identico e simmetrico andamento, il tasso di interesse del debito pubblico in entrambi i Paesi.

Procedendo nell’ordine.

Il primo grafico mostra l’andamento del tasso di cambio tra il dollaro e l’euro nel periodo gennaio 1999- marzo 2013.

La linea rossa indica l’andamento tendenziale del tasso di cambio nel periodo considerato i cui punti sono dati dalle variazioni in alto ed in basso dell’andamento effettivo (linea grigia).

L’intero periodo risulta suddiviso in quattro fasi secondo le linee tratteggiate verticalmente.

Nella prima fase, l’andamento del tasso di cambio è negativo ma solo virtuale, in quanto risultante dalle negoziazioni su strumenti finanziari (futures ed altri quotati sul Forex). L’andamento negativo denota la sfiducia dei mercati finanziari sulla tenuta della nuova valuta e prepara il successivo attacco da parte delle banche centrali dell’anglosfera.

La tendenza alla svalutazione si arresta però quasi subito con l’entrata in circolazione dell’euro nel 2002[6].

A partire dalla ripresa del Greenspan put (punto 1) messa in atto dalla FED per attutire il crollo del mercato dot.com si innesca la tendenza a favore della moneta europea[7].

La fase che va dal 2002 al 2008 è complessivamente caratterizzata dalla espansione della liquidità monetaria espressa in dollari (effetto del Greenspan put e del Bernake put) che innesta il carry trade sul dollaro il quale, a sua volta, rafforza il trend negativo sulla valuta americana nei confronti dell’euro.

Fig. 1 – Andamento tasso di cambio $/E (1999-2013)

| Fonte: BCE, FED1. riduzione tassi di interesse Fed e ripresa Greenspan put 2. inizio innalzamento dei tassi interesse Fed 3. esplosione crisi subprime e inizio Bernanke put 4. inizio del terzo QE della Fed |

Gli innalzamenti del tasso di interesse della FED a partire dal giugno 2004 (punto 2) segnalano il temporaneo tentativo di contrastare la svalutazione del dollaro.

La manovra rialzista della FED è abbandonata nel 2006 per l’impatto negativo interno che questa determina sui tassi di interesse del mercato dei mutui e sulla leva del debito nel mercato dei derivati che rischia di anticiparne la crisi[8].

L’esplosione della crisi subprime, con l’avvio del Bernake put spinge ulteriormente in alto l’euro, che arriva ad apprezzarsi fino a 1,577 sul dollaro, con un picco di circa il 40% di incremento sulla iniziale parità.

La terza fase è contrassegnata dalla inversione di tendenza, con l’euro che si svaluta sul dollaro con l’emersione della crisi dei derivati nelle banche dell’Eurozona e la successiva estensione della crisi ai debiti sovrani[9].

Il trend negativo sull’euro con andamento altalenante (sul quale cfr. figura 2) si interrompe all’inizio del terzo QE della FED nel terzo trimestre del 2012 (punto 5) con un recupero dell’euro che si stabilizza intorno a 1,30 sul dollaro.

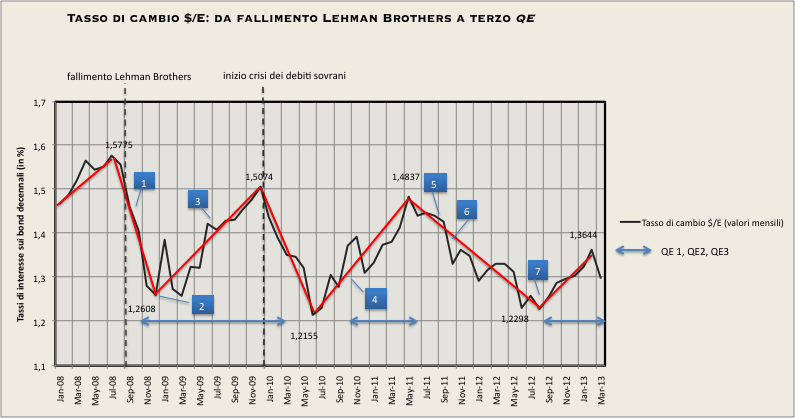

Prima di passare ad esaminare la correlazione inversa tra andamento del cambio dollaro/euro (cfr. figura 1) e tassi di interesse sui debiti pubblici dell’eurozona nello stesso arco temporale da gennaio 1999 a marzo 2013 (cfr. figura 3) è utile soffermarsi, in modo maggiormente approssimato, sul periodo va dal secondo trimestre 2008 fino al terzo trimestre 2012 (cfr. figura 2), per evidenziare meglio l’effetto delle politiche di immissioni di liquidità, effettuate sia della FED sia della BCE, sul rapporto di cambio a seguito dell’emersione della crisi subprime nell’Eurozona.

L’andamento a denti di sega del secondo grafico (limitato al periodo 2008-2013) è imputabile essenzialmente ai movimenti di liquidità dal dollaro all’euro e viceversa. I punti 2, 4 e 7 della figura 2 contrassegnano le cadute del cambio del dollaro e si collocano esattamente in corrispondenza del primo, secondo e terzo QE della FED.

Fig. 2 Tasso di cambio $/E: da fallimento Lehman Brothers a terzo QE

| Fonte: BCE1.ott 2008: inizio riduzione tassi di interesse, immissioni liquidità in dollari e interventi di politica monetaria non convenzionale (BCE) 2. nov 2008: QE1 Fed (→ mar 2010) 3. giu 2009: primo covered purchase programme BCE per € 60 mld (→ giu 2010) 4. nov 2010: QE2 Fed (→ giu 2011) 5. ulteriori immissioni di liquidità in dollari (BCE-Fed) 6. ott 2011: secondo covered purchase programme BCE per € 40 mld (→ ott 2012) 7. sett 2012: QE3 Fed (→) |

I punti 1, 3, 5 e 6 segnalano, invece, i cedimenti del cambio dell’euro in concomitanza di “immissioni non fisiologiche di liquidità” da parte delle BCE[10].

Anche se, a differenza della FED, gli interventi della BCE nel periodo 2008-2012 per rifornire di liquidità il sistema delle banche europee vengono attuati senza fare ricorso ai QE, spingono comunque in alto il dollaro.

Con lo scoppio della crisi della finanza pubblica a partire dalla Grecia nel 2010, alle immissioni di liquidità verso il sistema bancario si accompagnano contenuti acquisti di titoli del debito pubblico espressi in euro con l’avvio di programmi di acquisto da parte della BCE di titoli del debito pubblico sul mercato secondario.

Con il terzo QE, nel terzo trimestre del 2012, l’andamento a denti di sega del rapporto di cambio si arresta. Il programma di acquisto di titoli incagliati nei bilanci delle banche di investimento americane, per un importo mensile di 85 mld di dollari messo in atto dalla FED a tempo indefinito, innesca l’attuale tendenza rialzista a favore dell’euro, che stabilizza una ripresa del carry trade sul dollaro verso gli investimenti in titoli espressi in euro e la conseguente discesa dei tassi di interesse sui debiti pubblici in euro nello stesso periodo (cfr. figura 4).

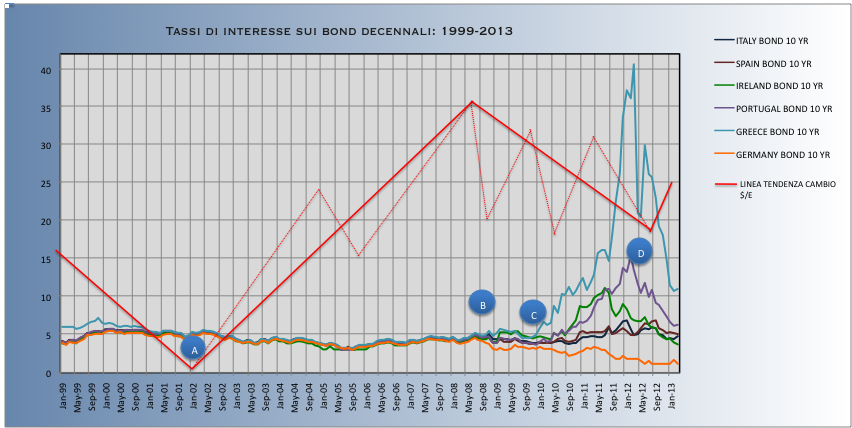

Se ora riportiamo la linea tendenziale del cambio dollaro/euro, di cui alla figura 1, nella figura 3 e la compariamo con l’andamento del tasso di interesse sui debiti sovrani (in bond decennali) nello stesso periodo (gennaio 1999 – marzo 2013) è possibile visualizzare l’evidente correlazione tra apprezzamento dell’euro sul mercato dei cambi e riduzione dei tassi di interesse nei debiti dell’eurozona.

Con l’entrata in circolazione dell’euro i tassi sui diversi debiti sovrani tendono a omologarsi (A) ed a rimanere stabilmente bassi per tutto il periodo in cui il cambio dell’euro rimane elevato (dal 2002 al 2008) con flussi di dollari verso l’Eurozona (carry trade sul dollaro).

I tassi di interesse sul debito tendono, invece, al rialzo, unitamente all’inversione di tendenza nel cambio a favore del dollaro, a seguito dell’emersione della crisi di derivati nelle banche dell’eurozona (B). I tassi di interesse iniziano a divergere significativamente tra di loro solo con l’avvio dell’attacco al debito greco (C).

In corrispondenza dell’avvio del terzo QE della FED e della ripresa dell’euro sul dollaro anche i tassi dei debiti pubblici in euro manifestano una tendenza al riallineamento al ribasso e, conseguentemente, anche lo spread tra gli stessi si riduce (D).

Figura 3 – Tassi di interesse sui Bond decennali 1999-2013

| Fonte: BCE, DatastreamA. allineamento al di sotto del 5% dei tassi di interesse sui bond decennali. B. set. 2008: leggera divaricazione e innalzamento tassi di interesse dei paesi periferici. C. gen. 2010: innalzamento dei tassi di interesse sui bond ad eccezione della Germania e loro differenziali. D: abbassamento tassi di interesse in coincidenza con l’apprezzamento del cambio dell’euro sul dollaro a seguito del terzo QE della FED. |

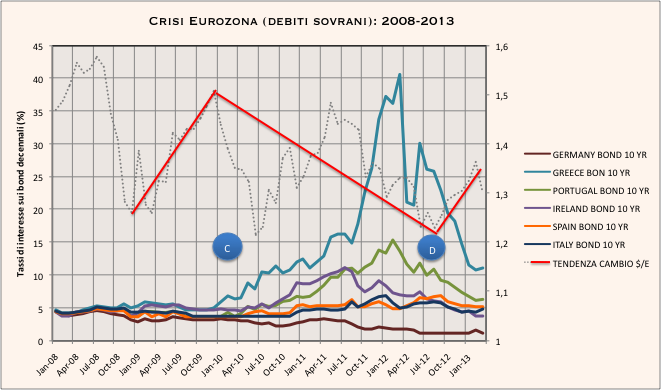

Il grafico riportato in figura 4 riproduce l’andamento dei tassi di interesse sui debiti pubblici dei singoli stati dell’Eurozona e del tasso di cambio (linea rossa) nel periodo 2008-2013, focalizzandosi più nello specifico nel periodo in cui viene realizzato l’attacco all’euro[11].

È così possibile constatare, in particolare, come la crisi del debito greco (C), con la mancata adeguata comprensione della sua portata più ampia come primo passo dell’attacco all’euro, abbia innescato il progressivo innalzamento e divaricazione dei tassi di interesse dei debiti sovrani espressi in euro per effetto del suo deprezzamento sul dollaro.

Anche in questo caso, come avvenuto dieci anni prima in occasione dell’entrata in circolazione dell’euro (cfr. figura 1, prima fase), l’attacco è stato anticipato con operazioni mediatiche e utilizzando strumenti finanziari quotati su mercati dell’anglosfera e dunque “senza andare in valuta[12].

L’attacco è proseguito con vendite alla scoperto aggredendo “l’euro carciofo” ad iniziare dai debiti dei paesi marginali come la Grecia[13].

Nello specifico è possibile constatare come i tassi sui debiti degli stati dell’Eurozona tendano a ridurre lo spread tra di loro a seguito dell’avvio del terzo QE per effetto dell’apprezzamento dell’euro sul dollaro (D).

Come risulta evidente è il rapporto di cambio con il dollaro che influenza, anche in questa ultima fase, i tassi di interesse sul debito pubblico nell’Eurozona.

Figura 4 – Crisi Eurozona (debiti sovrani 2008-2013)

| Fonte: BCE, DatastreamC. divaricazione e innalzamento tassi di interesse: effetto palla di neve, inizio politica del carciofo e interruzione carry trade. D. abbassamento tassi di interesse: punto di rimbalzo dell’Euro e ripresa carry trade sul dollaro. |

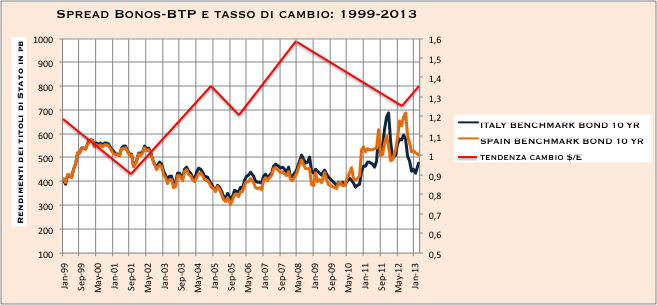

Il grafico riportato in figura 5 mostra l’andamento dei tassi di cambio tra Bonos e Bpt decennali unitamente alla linea di tendenza del tasso di cambio euro/dollaro nel periodo 1999-2013 (primo trimestre).

Come si è già accennato, per comprenderlo bene bisogna uscire dalla visione prospettica deformante dell’anamorfosi dello spread. La comparazione tra i tassi di interesse dei Bonos spagnoli e dei Btp italiani a scadenza decennale è, infatti, generalmente utilizzata per indicare, con riferimento allo spread tra gli stessi, l’andamento, più o meno virtuoso, delle politiche endogene di risanamento economico-finanziario messe in atto dai Governi in Spagna ed in Italia.

In questo senso, per esprimere il comune generale punto di vista incentrato sulle variabili endogene, si consideri, ad esempio, il grafico – ed il relativo commento – pubblicato su Lavoce che illustra comparativamente l’andamento di Bonos e Btp: “… mostra la differenza fra il rendimento dei Btp e i Bonos decennali nell’ultimo anno. Come si vede l’Italia nella fase finale del Governo Berlusconi era percepita come maggiormente a rischio della Spagna. Dal decreto salva- Italia in poi la situazione relativa del nostro paese è migliorata e oggi possiamo finanziarci pagando interessi inferiori rispetto alla Spagna. Ci sono vantaggi nel non essere i più esposti. Vediamo di non perderli”[14].

Il commento al grafico induce a ritenere che gli “interessi inferiori” e, quindi, il maggiore o minore costo del servizio del debito pubblico, dipendano essenzialmente dall’azione del governo e nello specifico dall’adozione del cd. decreto Salva- Italia.

Figura 5 – Spread Bonos – BTP e tasso di cambio 1999-2012

In realtà, il grafico indica tutt’altro, se guardato senza le lenti distorcenti dell’anamorfosi: la riduzione del tasso di interesse dipende essenzialmente dalla domanda di titoli di Stato espressi in euro che, a sua volta, è inversamente correlata all’andamento del tasso di cambio del dollaro sull’euro.

Ed in effetti, se non si fissa lo sguardo puntualmente sull’infra spazio – cioè lo spread – tra le due linee relative ai Bonos spagnoli e ai nostri Btp, come normalmente si è indotti a fare con il riferimento allo spread, quello che colpisce davvero è piuttosto l’evidente danza sincronica dei due tassi di interesse italiano e spagnolo che si muovono, verso l’alto o verso il basso, sempre all’unisono.

Se fosse vera la tesi “endogena”, che il loro andamento dipende essenzialmente dalle diverse politiche interne e dalle rilevazioni congiunturali dei fondamentali economici, si dovrebbe allora concludere che i due Paesi sono di fatto gemelli e che Italia e Spagna hanno vicende politiche ed economiche sostanzialmente sincroniche e parallele, seppure contrassegnate da quel minimo scarto tra di loro indicato dallo spread.

Il dato rilevante dunque non è allora lo spread tra i due tassi ma il loro andamento sincronico.

Diventa così “contro intuitivamente” necessario ricercare la causa della danza sincronica dei due tassi di interesse, in una varabile comune ma esogena ad entrambi i Paesi, in grado di influenzarne il costo del debito allo stesso modo che è data, come la stessa figura 5 conferma, dall’andamento del cambio tra dollaro e euro.

L’indiscussa differenza tra le politiche interne di Spagna e Italia nonché dei rispettivi fondamentali finanziari ed economici, in costanza del sincronismo dei relativi tassi di interesse, esclude che i fattori interni possano essere la causa principale dell’andamento dei tassi del debito pubblico e conferma che la variabile principale va ricercata nei flussi speculativi, in entrata o in uscita dall’Eurozona, correlati all’andamento del tasso di cambio dollaro/euro.

È su questa variabile principale, pertanto, che bisognerebbe concentrare l’attenzione per coerenti politiche di contenimento e di riduzione degli oneri del debito pubblico nei Paesi dell’Eurozona.

7. Che fare? La difesa del valore dell’euro ed il consolidamento del debito pubblico

L’abbandono della fallace prospettiva anamorfica dello spread ci indica la strada del contrasto della speculazione finanziaria come obiettivo prioritario. Tutte le misure volte a contenere la speculazione sui tassi di interesse e sui cambi come la Tobin tax vanno sostenute nella loro applicazione più rigida.

Se vogliamo tenere bassi i tassi di interesse e, dunque, i costi del finanziamento del debito pubblico nell’Eurozona è necessario anche difendere il cambio dell’euro ed impedire che la moneta europea sia affossata da emissioni monetarie inflattive come tutta l’anglosfera finanziaria, invece, da tempo auspica[15].

In questo senso, si può allora convenire con la politica messa in atto dalla BCE che finora è andata nella giusta direzione.

Ma per la stabilità dell’euro e dell’Eurozona occorre che tutti i Paesi, inclusi quelli maggiormente rigoristi sulla difesa della moneta, convengano sul fatto che i debiti degli Stati non possano essere lasciati esposti agli ondeggiamenti win/win della speculazione sui tassi.

Altrove, discuto una ipotesi di consolidamento coordinato nella Eurozona del debito sovrano, per sottrarre l’economia reale agli effetti depressivi delle politiche fiscali che drenano il risparmio sottraendolo agli investimenti nell’economia reale per reperire le risorse monetarie necessarie a fare fronte agli imprevedibili ondeggiamenti dei tassi di interesse indotti dai movimenti speculativi dei capitali[16].

C’è qualcosa di fortemente contraddittorio nella politica monetaria dell’Eurozona. Le banche che ricevono iniezioni anomale di liquidità dalla BCE non possono poi lucrare sugli elevati tassi dei debiti pubblici degli Stati che costituiscono il sistema monetario della Banca Centrale.

Si impone una qualche forma di calmiere.

Il consolidamento a termine del debito con un rinnovo automatico e unilaterale alla scadenza per la stessa durata potrebbe costituire una risposta se accompagnata da politiche di contenimento e soprattutto riqualificazione della spesa. Il tasso di interesse dovrebbe essere regolato con un cap variabile, con riferimento al tasso di interesse praticato dalla BCE nel mercato bancario oppure al tasso di interesse corrisposto dalla Germania per il proprio debito, con un delta varabile di incremento sullo stesso.

Non sarebbe comunque un congelamento sine die; i titoli per quanto rinnovati a scadenza sarebbero comunque trattabili sul mercato secondario.

È anzi possibile ipotizzare che una risposta negativa dei mercati con vendite al ribasso, passato il primo momento di reazione umorale, avrebbe solo l’effetto di accrescere il rendimento dei titoli venduti ad un prezzo più basso dell’originaria quotazione con un evidente effetto di rimbalzo e di stabilizzazione dei titoli. Contenuto, infatti, l’onere del debito entro limiti ritenuti obbiettivamente sostenibili e allontanato il rischio del default si avrebbe una finanza pubblica stabilizzata che renderebbe quei titoli appetibili.

Nel nostro bilancio statale si determinerebbe un avanzo primario delle entrare sulle spese ed una riduzione del deficit entro i margini del Fiscal Compact. Sarebbe allora possibile, nel rispetto dello stesso, coniugare i conti pubblici in ordine con una politica di sostegno all’economia reale soprattutto se, attraverso una macro e micro spending review si riqualifica la spesa pubblica eliminando parassitismi, sprechi e malversazioni del settore pubblico al fine di ridurre le imposte che sottraggono risparmio agli investimenti nell’economia reale[17].

Per imboccare questa strada bisogna comunque iniziare ad allontanarsi dalla percezione anamorfica dello spread evitando di continuare a prestare eccessiva – se non a tratti ossessiva – attenzione alla sceneggiata corale intorno a tale indicatore, le cui forme e modalità di rappresentazione sembrano ripercorrere lo schema, già collaudato nei mercati finanziari, del “reality della globalizzazione finanziaria”[18].

Note

1. Teoria e critica della globalizzazione finanziaria. Dinamiche del potere finanziario e crisi sistemiche, Cedam, Padova, 2011. Ampi stralci del volume sono consultabili su Google book al seguente indirizzo: http://books.google.it/books?id=VnwmaKIZ0yYC&printsec=frontcover&hl=it#v=onepage&q&f=false. ↑

2. Reperibile all’indirizzo internet: http://www.pierferdinandocasini.it/2012/12/13/che-cose-lo-spread/ ↑

3. Su tali profili sui quali non è possibile approfondire la riflessione nell’ambito del presente scritto, sia consentito rinviare a Teoria e critica della globalizzazione finanziaria. Dinamiche del potere finanziario e crisi sistemiche, Cedam, Padova, 2011, in particolare pp. 419 e ss. ↑

5. In sostanza, siamo all’interno delle alleanze e belligeranze sui cambi che connotano la guerra valutaria globale, su cui rinvio ancora al mio Teoria e critica della globalizzazione finanziaria, op. cit., in particolare pp. 353 e ss. ↑

13. Sull’attacco all’“euro carciofo”, op. ult. cit., pp. 423 e ss.. In senso analogo cfr. anche G. Amato, Il carciofo dell’eurozona sul piatto dei mercati, Il Sole24ore, 13 maggio 2012. ↑

14. Pubblicato sul sito Lavoce.info.it del 28 marzo 2013. ↑